El Gobierno espera los 70.000 millones del Plan de Recuperación y nuestros socios quieren a cambio recortes que poder explicar a sus electores. Todavía queda mucho para saber cómo será la enésima reforma de la Seguridad Social. Por el momento, sólo tenemos un cuadro con las nueve promesas realizadas a la UE, poco concretas y no especialmente novedosas. Suena a ya escuchado y da la sensación es que no da para cerrar el agujero del déficit del sistema. También es verdad que es todo tan vago que podría estirarse hasta contener, en su inconcreción, medidas de calado, de las que recortan de verdad el gasto o disparan los ingresos.

Ahora queda por ver la respuesta de Bruselas con su lápiz rojo. El Gobierno necesita esos 70.000 millones (en realidad, sumando posibles préstamos, casi 150.000 millones) y nuestros socios quieren reformas a cambio. Es verdad que luego la realidad tiende a separarse de la teoría: en los rescates de Bruselas hay más discurso de reformas que concreción sobre el terreno. Pero no es menos cierto que si hay un punto en el que podemos intuir fricciones será en las pensiones.

Las pensiones son el principal posible punto de fricción con Bruselas porque es la principal partida del gasto público, porque es el principal problema del presupuesto futuro debido al envejecimiento de la población, porque es una reforma llamativa y que da muchos titulares, y porque es fácil de vender al electorado del norte de Europa. El problema es que para la UE puede ser el objetivo prioritario, pero para el Gobierno español es un campo de minas.

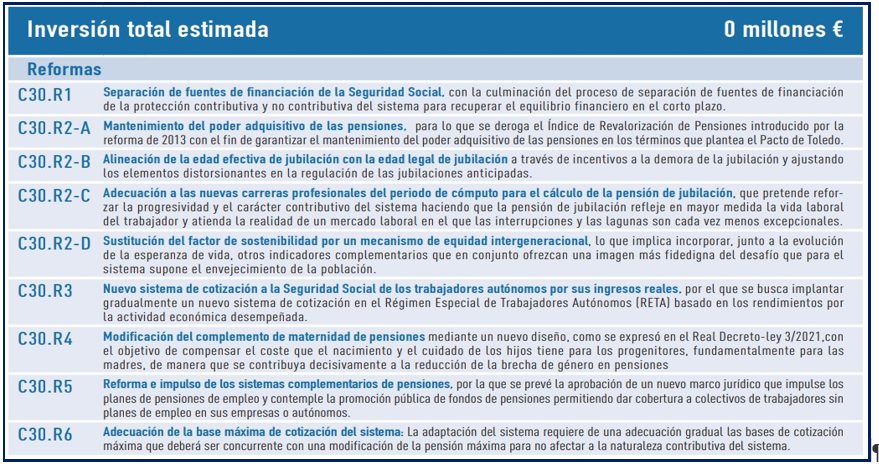

Lo que ha enviado el Gobierno en este primer borrador es un cuadro de nueve puntos. No hay ni muchos detalles ni novedades llamativas, pero sí hay bastantes preguntas sobre cómo se aplicarán en la práctica los grandes titulares. Bruselas pedirá más información porque con lo que se ha mandado es difícil saber qué es lo que va a ocurrir realmente con nuestro sistema de pensiones- Lo remitido es bastante decepcionante porque sobre todo hay grandes frases pero, en la práctica hay muy poca concreción y ninguna cuantificación del impacto«.

R1. Separación de fuentes de financiación de la Seguridad Social»

No es ninguna reforma. Simplemente, se pagarán con impuestos partidas que ahora abona la Seguridad Social. Es pura ficción contable-presupuestaria: el gasto es el mismo; el pagador final, también porque es el contribuyente de a pie; lo que cambia es el titular de prensa sobre el reparto del déficit entre el Estado y la Seguridad Social

R2A. Mantenimiento del poder adquisitivo de las pensiones»

Los pensionistas han sido el único colectivo que salió ganando (al menos en términos relativos) tras la última crisis y ha visto incrementarse sus ingresos desde la crisis de 2008. Se debería encontrar una fórmula para repartir costes, aunque sea mínimamente, entre generaciones, que aunque sea de forma casi testimonial, evite que no recaiga todo el peso del ajuste en los jóvenes y para lanzar el mensaje de que todos hacemos sacrificios. No parece que este (ni ningún) Gobierno esté dispuesto a enfrentarse al colectivo de pensionistas dado el peso electoral de ese colectivo.

La propuesta inicial de Escrivá consistía en revalorizar las pensiones con el IPC del año anterior y en el caso de que la inflación fuera negativa, las pensiones no sufrirían ninguna merma. Sería en los tres años siguientes con valores positivos cuando se compensaría esa diferencia.

Y fue esa compensación la que suscitó las críticas de los sindicatos, que presionaron al ministro de Seguridad Social para retirarla, y lo consiguieron. Como consecuencia, el poder adquisitivo de los jubilados mejorará cuando los precios crezcan menos de lo esperado, lo que conllevará, según ha reconocido el Gobierno, un gasto para el sistema de 2,5 puntos del PIB en 2050 y no parece que en Bruselas acepten esta situación.

R2B. Alineación de la edad efectiva de jubilación con la edad legal de jubilación

La edad de jubilación será más tardía pues la esperanza de vida sigue al alza y porque la caja no da para más. Se intenta que no sea a través de subir la edad legal de jubilación y la fórmula es doble: penalizando todavía más las jubilaciones anticipadas; y premiando las jubilaciones demoradas. Si mezclamos este punto (premios a los que se jubilan más tarde) con el del nuevo factor de sostenibilidad y el del cambio en el período de cálculo, el resultado parece muy claro: para mantener las condiciones actuales, habrá que trabajar más años. Y el “premio” será mantener la misma situación actual.

R2C. Adecuación a las nuevas carreras profesionales del periodo de cómputo para el cálculo de la pensión de jubilación.

Si cogemos el modelo actual (simplificando, los 25 años para el período de cálculo) y se aprueba la medida de la que más se está hablando (poder eliminar los peores años de la carrera de cada uno) entonces lo que tendríamos es una subida de las pensiones futuras. En realidad, lo más lógico es que este sea el caramelo que endulce un poco el trago amargo: subir los años de cotización para el período de cálculo (¿de 25 a 35? ¿a toda la vida laboral?) y matizar este recorte, porque de eso se trata, con el pequeño ajuste de poder eliminar algún año malo. La ampliación del período de cálculo penaliza a todos, sea cual sea la carrera de cotización.

R2D. Sustitución del factor de sostenibilidad por un mecanismo de equidad intergeneracional»

Pueden cambiar de nombre, pero el concepto es el mismo: la primera pensión se verá reducida en función de la esperanza de vida. El Factor de Sostenibilidad de la reforma de 2013 tenía mala prensa, pero ahora el Gobierno que tanto lo criticó apuesta por una medida que suena tan parecida, que tendrán que explicar muy bien las diferencias (más allá de algún detalle técnico menor o de algún elemento nuevo que ahora forme parte de la ecuación).

R3. Nuevo sistema de cotización a la Seguridad Social de los trabajadores autónomos por sus ingresos reales»

¿Pagarán los autónomos el equivalente a lo que abonan las empresas en concepto de «cotizaciones a cargo del empleador» más «cotizaciones a cargo del trabajador»? Si se equipara el concepto de «sueldo» al de «ingresos netos» del autónomo y se establecen cuotas similares a la Seguridad Social, podríamos estar hablando de una subida de casi el doble de coste en cuotas para un autónomo que gane 25.000-27.000 euros. En cualquier caso tampoco aquí hay detalles por el momento

R4. Modificación del complemento de maternidad de pensiones

Una propuesta ya implementada con el complemento de reducción de la brecha de género en el RD 2/2021 de 3 de febrero, pero es otra medida (legítima, como los complementos a mínimos o las no contributivas) que hace que el sistema sea menos contributivo.

R5. Reforma e impulso de los sistemas complementarios de pensiones»

Habrá planes de empleo en las empresas e incluso un gran fondo público para gestionarlos. Siempre queda la misma duda: ¿esto quién lo paga? ¿Subida de cotizaciones y lo pagan las empresas? ¿Recorte del sueldo neto y lo pagan los trabajadores? ¿Rebaja equivalente de cotizaciones y se agranda el agujero del déficit? No hay respuesta para estas preguntas. Y por lo tanto sin esa respuesta, hablar de impulsar «los sistemas complementarios» es como no decir nada.

R6. Adecuación de la base máxima de cotización del sistema.

Lo importante en este punto son los detalles: ¿cuál será la nueva base máxima de cotización y cuál la nueva pensión máxima? Hasta ahora, siempre que se ha planteado subir la base máxima nunca ha tenido enfrente una subida equivalente de la pensión máxima (si se incrementa, se hace en menor medida). Supondría un lastre para las empresas, que verían incrementarse el coste de los trabajadores más productivos. Y haría que el sistema público fuera menos atractivo para estos mismos trabajadores, que cotizarían mucho más para una promesa de futuro que no les compensaría ese coste extra.