En 1995 el Pacto de Toledo acordó la creación del Fondo de Reserva de la Seguridad Social (FRSS), que se aprobó por Ley en 1997. Más de 2 décadas después el Mecanismo de Equidad Intergeneracional (MEI) plantea su resurrección para asegurar las pensiones de los babyboomers

La preocupación por el Sistema de pensiones no es algo nuevo pues tradicionalmente, los españoles han ahorrado poco para la jubilación, de modo que cuando acaban su vida laboral, dependen casi exclusivamente de la prestación pública. El FRSS fue un alivio hasta 2019 pero desde entonces está casi vacío y sus ahorros no son suficientes para pagar las deudas que ha acumulado la Seguridad Social.

HISTORIA Y ESTADO ACTUAL DEL FONDO DE RESERVA DE LA SEGURIDAD SOCIAL (FRSS)

Curiosamente fue CiU (Convergència i Unió) quien dio el primer paso para la creación de la hucha de las pensiones y en 1994 CiU impulsó una Proposición no de Ley en la que instaba a crear una ponencia que estudiara los problemas estructurales del Sistema.

Esa ponencia fue el germen del Pacto de Toledo, que aprobó en 1995 sus primeras recomendaciones, entre las que se encontraba la «constitución de reservas» formadas por los «excedentes que pudieran existir en los ejercicios presupuestarios». Estas recomendaciones se convirtieron en Ley en 1997, que fue cuando se creó el Fondo de Reserva, hace ahora casi dos décadas y media. Esta decisión supuso un plan ambicioso para luchar contra los ciclos económicos de forma automática, sin dejar discreción a los Gobiernos. Aunque a lo largo de los años, el Fondo de Reserva ha visto cómo todos los presidentes lo han utilizado cuando sus cuentas no cuadraban.

El primer ejemplo es el Ejecutivo de José María Aznar, que se resistió a realizar la primera dotación a la hucha hasta el año 2000, casi un lustro después. El motivo es que ignoró la recomendación de la separación de fuentes (hasta entonces la Seguridad Social financiaba también la Sanidad) por lo que la Seguridad Social nunca registraba superávit. En los Presupuestos Generales del Estado de 1998 se aprobó el cambio y a partir de 1999 el Sistema empezó a generar superávit con el que llenar la hucha de las pensiones.

La primera aportación al fondo fue de 60.000 millones de pesetas (360 millones de euros), cuantía que en febrero de ese año se elevó hasta 100.000 millones de pesetas (600 millones de euros) tras el «superávit histórico» que registró la Seguridad Social en 1999. En total, 600 millones de euros que hoy no darían ni para pagar el 10% de la nómina de las pensiones de un solo mes.

Desde ese año el Sistema generó superávits continuos que sirvieron para llenar el Fondo de Reserva hasta los 66.800 millones de euros que llegó a acumular en el año 2011. Por el camino se produjeron otros dos escándalos, esta vez de la mano del Gobierno de José Luis Rodríguez Zapatero. Para aliviar las estrecheces presupuestarias de su última etapa al frente del Ejecutivo, además de guardar facturas en los cajones, decidió que se saltaría la Ley y no aportaría al Fondo los superávits de 2008 y 2009. Esos años la Seguridad Social siguió en positivo, pero Zapatero decidió no realizar la aportación que marca la Ley de 1997.

En esos dos años, el Sistema generó un superávit de unos 14.000 millones de euros pero el Gobierno Zapatero empleó estos fondos para pagar las prestaciones por desempleo, partida que debe en última instancia con cargo a los PGE y no a las cotizaciones de contingencias de la SS. En otras palabras, usó los recursos de la Seguridad Social para reducir el déficit del Estado.

Cuando Mariano Rajoy accedió al cargo de presidente el Sistema ya no generaba excedentes, pero sí se encontró una hucha de 66.800 millones de euros que esquilmó en apenas seis años y además de pagar las pensiones (fundamentalmente las pagas extras), su Gobierno utilizó una parte de los recursos del sistema para financiar políticas activas de empleo, que también tienen que sufragarse con cargo a los PGE (algo que también hizo Zapatero, aunque en menor cuantía) y se gastó en total más de 7.000 millones del Fondo de Reserva en financiar reducciones en las cuotas a la Seguridad Social para incentivar el empleo.

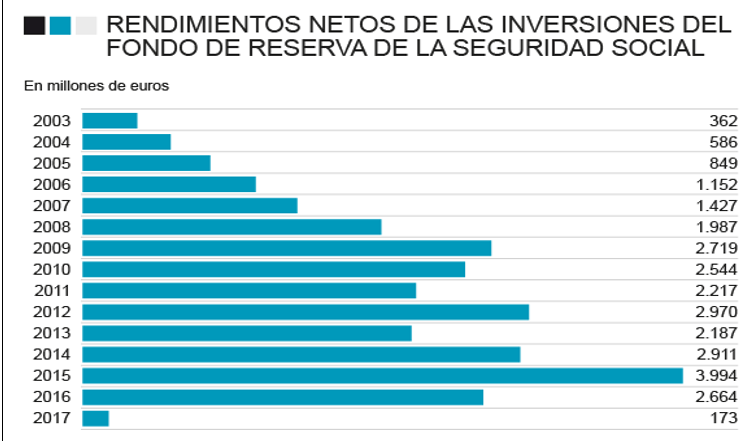

La mayor parte de los recursos del Fondo de Reserva se emplearon para comprar deuda del Tesoro que generaba una alta rentabilidad anual, lo que supone una especie de transferencia de los PGE a la Seguridad Social. Desde el año 2000 generóa un rendimiento de casi 29.000 millones de euros. Así, la deuda del Tesoro fue una gran fuente de ingresos para el Fondo de Reserva durante la crisis, ya que la incertidumbre financiera hizo que se dispararan los tipos de interés que pagaba España. El año que se consiguió un mayor retorno fue en 2015, con casi 4.000 millones de beneficios.

Ahora, con el Fondo ya vacío, el Sistema no tiene “colchón” para pagar las pensiones del futuro. Sin embargo, también es cierto que el Fondo no se creó para acumular recursos con los que pagar a los jubilados del ‘baby boom’, sino que se estableció precisamente para superar los años de crisis económica.

Como dictaba la recomendación de la ponencia que dio origen al Pacto de Toledo en 1995, su creación se establece para «atenuar los efectos de los ciclos económicos». En otras palabras, se constituyó con una filosofía puramente keynesiana: ahorrar en las épocas de bonanza para poder «actuar en los momentos bajos del ciclo sin acudir a incrementos de las cotizaciones» y lo que hizo el Gobierno de Rajoy es seguir esta premisa al pie de la letra: utilizar el Fondo para pagar las pensiones en época de crisis.

Desde 2017 las pensiones ya se pagan mediate créditos y transferencias del Estado a la Seguridad Social y de esta manera se consigue evitar que el Fondo se vacíe del todo: a día de hoy quedan 2.138 millones de euros. La última retirada de fondos fue en 2019 cuando la ministra socialista Magdalena Valerio dispuso de 3.500 millones para hacer frente a la paga de Navidad de ese año.

El Sistema necesita más de 15.000 millones de ingresos estructurales para hacer frente a su déficit actual. Los ingresos por cotizaciones derivados de la creación de empleo como consecuencia del ciclo económico difícilmente puede cerrar esta brecha, ya que también aumentan los gastos como consecuencia del envejecimiento. Además, las nuevas pensiones son más caras que las que causan baja por fallecimiento, lo que complica que solo con el ciclo se pueda cerrar este ‘agujero’.

En los Presupuestos del Estado de este año, el Ministerio de Hacienda incluyó una transferencia de 13.929 millones para costear las políticas no contributivas que cada año soporta el sistema de Seguridad Social. En 2022 la cantidad se elevará hasta los 18.396 millones. La meta del Ejecutivo es que la cifra alcance los 22.000 millones. Todo para intentar cerrar el déficit del sistema antes de que empiecen a jubilarse las primeras hornadas del baby boom a partir de 2023.

La Seguridad Social se enfrenta a dos problemas que el Gobierno no ha querido o no ha sabido afrontar. El primero es el de la mala calidad del empleo que hay en España, que impide que la fuerte creación de empleo se traslade a importantes crecimientos de los ingresos por cotizaciones. La segunda es que el Sistema necesita cambios estructurales para abordar los retos de largo plazo que tiene por delante. Sin una recuperación del empleo y los salarios, las cotizaciones no podrán cubrir el déficit del Sistema.

En este contexto, con la hucha de las pensiones tiritando, la Seguridad Social no hace más que endeudarse para poder hacer frente a sus compromisos con los pensionistas. Preocupa el vertiginoso ritmo al que ha subido el pasivo en los últimos años, no solo por los préstamos concedidos por el Estado, sino también por las líneas de crédito que activadas por Rajoy (10.129 millones de euros en 2017 y otros 13.830 millones en 2018). En suma, la Seguridad Social tenía ya una deuda superior a 55.000 millones en 2019 (último año no lastrado por las consecuencias de la pandemia del covid-19).

ENLACE AL INFORME DEL FRSS (2020)

LA REALIDAD: LAS CUENTAS DE LA SEGURIDAD SOCIAL

Lo cierto es que el sistema de Seguridad Social cerró 2020 con unos ingresos de 152.044 millones de euros y unos gastos de 171.883 millones de euros, lo que arroja un saldo negativo de casi 20.000 millones de euros (19.839 millones concretamente), prácticamente el 1,8% del PIB. Habría que remontarse a 2017 para encontrar el segundo déficit más abultado en términos absolutos (18.675 millones) y a 2016 para hallar el segundo déficit sobre el PIB más elevado (1,66%).

Este resultado es fruto del mayor incremento de los gastos en lo que va de siglo, ya que avanzaron casi un 9%, frente a un incremento de los ingresos que, aun siendo elevado (7,6%), fue superior en los años de bonanza 2006 y 2007, previos a la anterior crisis financiera y en 2019 (7,73%).

Esos casi 20.000 millones, no obstante, son solo la cifra que la Seguridad Social está reconociendo como saldo negativo, pero en 2020 se duplicó el capítulo de transferencias del Estado, que es el dinero que la Administración estatal transfiere a la Seguridad Social en teoría para el pago de prestaciones universales, no contributivas y otros gastos que se costean con impuestos (como el ingreso mínimo vital u otras ayudas familiares) y, por tanto no aflora como deuda de la Seguridad Social. Pasó de los 15.687 millones de transferencias estatales en 2019 a 30.364 en 2020, 14.677 millones más.

Si no se excluyera esa transferencia extraordinaria del saldo final de las cuentas, el déficit del sistema superaría los 34.000 millones de euros. Sin embargo, pese a que estas transferencias ampliadas no aparecen en la deuda de la Seguridad Social porque es el Estado el que abona la cuantía con la imposición general, sí debería contabilizarse en el déficit estatal final, al que podría añadir hasta 1,4 puntos en 2020 (con lo que se espera que super el 11% del PIB a cierre del año).

De esta ampliación de transferencias, unos 7.000 millones se destinaron al pago de las prestaciones extraordinarias y cotizaciones de los autónomos por la pandemia. Pero descontado este gasto extra, quedarían algo más de 7.000 millones de gasto estructural que se sumaría al que podría denominarse como déficit ordinario, que se elevaría al entorno de los 28.000 millones de euros, frente a los 20.000 reconocidos por la Seguridad Social para 2020.

Así, el saldo negativo de la Seguridad Social en 2020 se habría deteriorado aún más si no hubiera sido por las transferencias específicas de más de 30.000 millones y el pago de cuotas por parte del SEPE por valor de casi 9.800 millones de euros.

Si se analiza en términos empresariales el resultado de explotación, que en este caso sería la resta entre las cotizaciones que pagan empresas, ocupados y beneficiarios de prestaciones y subsidios por desempleo (a través del SEPE en este caso) menos todas las prestaciones económicas (contributivas y asistenciales) se obtienen unos números rojos mucho mayores: 45.927 millones de euros.

¿EL SALVADOR?: EL MECANISMO DE EQUIDAD INTERGENERACIONAL (MEI)

Sabido es que, según el acuerdo Gobierno-sindicatos del que se han descolgado las patronales, el nuevo Mecanismo de Equidad Intergeneracional (MEI) que tiene como objetivo asegurar las pensiones del babyboomers cuya jubilación es ya inminente, supone incrementar durante al menos 10 años, desde 2023, la cuota de las cotizaciones de los trabajadores en un 0,6% (0,5% en las cuotas que ingresan las empresas y el 9,1% en las cuotas que abonan directamente los trabajadores). Con ello se pretende acumular en el Fondo de Reserva de la Seguridad Social (FRSS) unas cantidades suficientes para hacer frente al esperado aumento desmesurado de las prestaciones por jubilación de esa cohorte de trabajadores.

Este mecanismo de equidad es un completo “volantazo” del ministro pues llega después de que Escrivá haya venido defendiendo desde verano un camino diferente (el ministro llegó a hablar de que los ‘baby boomers’ deberían elegir entre trabajar un poco más o cobrar un poco menos) para evitar que « los hijos de esa generación, no soporten el mayor gasto en pensiones que supondrá la llegada de sus padres a la edad de jubilación». Según defendía Escrivá, esta nueva generación es más pequeña y «estrecha» que la de los ‘baby boomers’ y es una generación que además padece mucha precariedad laboral.

En total se podrían recaudar cerca de 2.800 millones de euros al año, el 0,2% del PIB. Esta subida de cotización no generará en principio derechos futuros en las pensiones, ya que la prestación se calcula sobre la base de cotización, que no se ha tocado, y no según el tipo de la cuota, que es lo que en realidad se incrementa.

El ministro de Seguridad Social, José Luis Escrivá, había declarado que con la subida de cotizaciones que acaba de plantear conseguirá al cabo de una década unos 50.000 millones para el Fondo de Reserva de las pensiones. Si bien posteriormente matizó que en realidad se trata de una horquilla entre 40.000 y 50.000 millones. En cualquier caso, estas cifras no incluyen la letra pequeña: para alcanzar los 50.000 millones en la hucha de las pensiones, esos fondos han de obtener una rentabilidad anual del 7%, según la documentación que ha elaborado la Seguridad Social sobre el nuevo Mecanismo de Equidad Intergeneracional (MEI).

La rentabilidad del bono español, el activo seguro en el que tradicionalmente invertía el Fondo de Reserva, se sitúa ahora en el 0,5% a diez años. Dadas las actuales condiciones de mercado, habría que poner el dinero en un país emergente o en acciones para intentar lograr un rendimiento tan alto como el 7% al año. Pero eso sí: con un elevado riesgo de sufrir pérdidas. En un contexto de mercado muy distinto, el Fondo de Reserva solo llegó a tener una rentabilidad media del 3,6% durante sus primeros 15 años de funcionamiento, entre 2000 y 2015. En aquellos momentos se benefició de unas primas disparadas entre 2009 y 2014 por la crisis soberana.

El propio documento de la Seguridad Social pone negro sobre blanco las cifras. Entre 2022 y 2033 se ingresarán 33.149 millones por la subida de cotizaciones de 0,6 puntos porcentuales. Y se dibujan hasta tres escenarios: con una rentabilidad del 5% por el dinero depositado en el fondo, el monto se colocará en 41.000 millones en 2033. Con una del 6%, en casi 43.000 millones, y con la del 7%, en cerca de 45.000.

Además, la letra pequeña tiene una segunda parte: en los cálculos para sumar 50.000 millones también se incluyen los 2.138 millones que ya están en la hucha de las pensiones. El papel de la Seguridad Social actualiza esta cantidad con las rentabilidades del 5%, el 6% y el 7%. Al proyectar un rendimiento del 7%, el dinero que ya se encuentra en el Fondo de Reserva rozará los 5.000 millones dentro de una década. Y sumados a los 45.000 millones arrojan exactamente 49.765 millones. Así salen los 50.000 millones que anunció el ministro Escrivá. En definitiva, hace falta una rentabilidad del 7% y sumar los recursos que ya están depositados. Si el ejercicio se hiciera con una rentabilidad del 0,5% como ofrece el bono español, la cantidad ascendería a 36.128 millones más los 2.270 millones actualizados del Fondo de Reserva.

Otra cuestión distinta es si la medida es suficiente para cubrir el desfase que se generará en los próximos años por la jubilación del baby boom, la generación más numerosa formada por los nacidos entre 1958 y 1977. Según los números del ministerio, la subida de cotizaciones de 0,6 puntos porcentuales recaudará un 0,2% del PIB, unos 2.800 millones del año 2023. Y esa recaudación se mantiene estable en relación al PIB durante todos los años. Sin embargo, hasta 2050 el gasto en pensiones subirá en 4,2 puntos de PIB según las estimaciones de la Autoridad Fiscal, y en 4,3 puntos según la Comisión Europea. Esto es: unos 50.000 millones de la actualidad. Así que el 0,2% del PIB de ingreso por la subida de cotización apenas da para cubrir un 4% de todo el incremento de gasto que se va a producir.

Diversos expertos consultados llaman la atención sobre el hecho de que la propuesta de Escrivá pretenda rellenar de nuevo el Fondo de Reserva cuando, según todas las proyecciones, va a volver a crearse un déficit en el sistema de pensiones. La reforma que plantea el ministro incluye una transferencia anual del Estado a la Seguridad Social por valor de unos 22.000 millones al año. De esta forma, la intención es que el déficit actual se cierre. Sin embargo, o aumenta todavía más las transferencias, o el gasto subirá de aquí a 2033 entre 1,4 puntos de PIB, según la Autoridad Fiscal, y 1,7 puntos, según la Comisión Europea en su informe sobre envejecimiento. Esto supone entre 25.000 y 30.000 millones de 2033 que se repetirán todos los años.

La dinámica actual de las pensiones lleva a que los gastos siempre crezcan más que los ingresos por una combinación de tres factores: la actualización de las prestaciones con el IPC; el aumento del número de pensionistas porque además cada vez viven más años, y la jubilación de trabajadores con unas carreras laborales mejores y, por tanto, con unas prestaciones más altas.

El nuevo Mecanismo de Equidad Intergeneracional contempla que en 2033 se hará un examen de la evolución del gasto en pensiones. Y si este se desvía, en primer lugar se retirará un 0,2% anual de la hucha para financiar las prestaciones. Si no fuera suficiente, entonces se tomarán medidas de gastos o ingresos para corregirlo hasta un total del 0,8% del PIB. Es decir, todavía quedaría algo más de tres puntos de PIB por asumir.