El Estado se enfrenta a una deuda abismal con los pensionistas: los compromisos llegan a 5,7 billones de euros y superan en casi un billón a los activos disponibles

El envejecimiento de la población española se intensificará en el futuro, como consecuencia de dos factores: el aumento de la esperanza de vida y la llegada a la jubilación de la generación del baby boom. Como consecuencia de ello, aumentará sensiblemente, en torno a un 50%, el número de pensiones a pagar, que pasará de 10 a 15 millones en el periodo 2025-2048. Además, empeorará significativamente la tasa de dependencia, de tal forma que, en 2050 cada potencial cotizante se deberá hacer cargo de 0,6 pensiones, frente a las 0,3 de 2019.

En España la esperanza de vida a los 65 años ha aumentado un 40 por ciento desde 1975 (de 15,2 a 21,2 años). Esta dinámica, junto con la llegada a la jubilación de la generación del baby boom aumentará en casi un 50 por ciento el número de pensiones a pagar (de 10 millones a 15 millones) en el periodo 2025-2048.

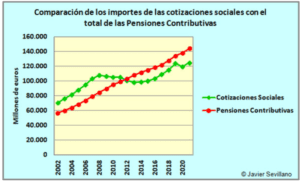

En España el gasto del sistema público de pensiones ha aumentado en 9 puntos del PIB desde 1977 como resultado del crecimiento del número de pensiones y de su cuantía; hasta alcanzar una cifra en el entorno del 13,6% del PIB en 2023. el déficit del sistema público de pensiones, en 2023, se situó, aproximadamente, en 1,8 puntos del PIB y supone, por sí solo, algo más de la mitad del déficit del conjunto de las Administraciones públicas.

Para hacer frente a la sostenibilidad del sistema de pensiones, la sociedad española aprobó la reforma paramétrica de 2011 y la posterior reforma de 2013, que rompen el comportamiento mostrado desde la firma del Pacto de Toledo, que ha buscado avanzar en la equidad actuarial a través de reformas paramétricas. La última reforma apuesta por el aumento de los ingresos, con el incremento presente y futuro de las cotizaciones, y elimina mecanismos de control sobre la evolución del gasto. También conviene recordar que el déficit de la Seguridad Social ha crecido notablemente en los últimos años, y ya superaba los 106.000 millones de euros a finales de 2022.

En 2023, el déficit del sistema público de pensiones se situó alrededor de 1,8 puntos de PIB (incluyendo clases pasivas), después de haber recibido ingresos por 1,4 puntos de PIB mediante transferencias del Estado dirigidas a atender los denominados gastos impropios. Las reformas aprobadas generarán desequilibrios adicionales en el sistema elevando notablemente el gasto público en pensiones entre 2,1 puntos de PIB y hasta 4,7 puntos de PIB según diferentes autores, mientras que el aumento de los ingresos se situará entre 1,2 y 1,3 puntos de PIB según las estimaciones de los expertos.

Cubrir estos nuevos desequilibrios, en ausencia de otras medidas, conllevaría aumentos adicionales, a los ya aprobados, de los tipos de cotizaciones de entre 2 y 8 puntos porcentuales. Y todo ello sin tener en cuenta los efectos adversos de estas reformas sobre la actividad y el empleo, y, por tanto, sobre la recaudación, que se producirían como consecuencia del aumento de los costes laborales. De cualquier modo, los niveles de cotizaciones sociales sobre la empresa se situarán en ratios tan altos, que no podemos descartar en el futuro, que sean necesarias también medidas por el lado del gasto.

Parece imprescindible corregir este desequilibrio, lo que se intentó mediante la reforma paramétrica de 2011 y la posterior reforma aprobada en 2013 que incluía un parámetro adicional en el cálculo de la pensión inicial relacionado con la esperanza de vida (Factor de Sostenibilidad), y un mecanismo de actualización anual de la pensión (Índice de Revalorización de las Pensiones), que, de forma automática, obligaba a igualar los ingresos y los gastos del sistema en un periodo de 11 años. Sin embargo, las recientes reformas de las pensiones de 2021 y 2023 adoptan el camino contrario de la que se realizó en 2013, ya derogada, descarta introducir medidas de desaceleración del aumento del gasto, y se decanta, exclusivamente, por el aumento de los ingresos, aunque de manera insuficiente.

La reforma, aprobada mediante el Real Decreto-Ley 2/2023, introduce las siguientes medidas: incremento de la base máxima de cotización muy por encima del incremento de la pensión máxima, creación de una «cuota de solidaridad» que se aplicará a aquellos salarios que excedan la base máxima de cotización, reforma del Mecanismo de Equidad Intergeneracional (MEI) con una subida gradual del tipo de la cotización extraordinaria hasta 1,2 puntos porcentuales, modificación del procedimiento de cálculo de la pensión inicial que permitirá al trabajador escoger, entre la base reguladora de la pensión con los actuales 25 años anteriores a la jubilación, o entre un período de 29 años eliminando los 24 meses con menor cuantía.

Las recientes reformas de las pensiones de 2021 y 2023 adoptan el camino contrario de la que se realizó en 2013, ya derogada, descarta introducir medidas de desaceleración del aumento del gasto, y se decanta, exclusivamente, por el aumento de los ingresos, aunque de manera insuficiente.

Así, la sostenibilidad de las pensiones se ha convertido en uno de los mayores desafíos de la economía española. Un problema que, a lo largo de los años, los sucesivos gobiernos han ido postergando, dejando la solución en manos de sus sucesores. Pero la realidad es ineludible, y los datos indican que la sostenibilidad de las pensiones futuras está lejos de estar garantizada.

Desde 2017 la UE exige a todos los estados miembros que publiquen el valor devengado de sus pasivos por pensiones, es decir lo que el Estado debe a los que ya están cobrando su pensión y a los cotizantes, lo que da una idea del volumen de compromisos que los estados tienen con los pensionistas de ahora y con los futuros. Así, en España, a finales de 2021 (últimos datos disponibles), los pasivos del sistema público de pensiones —es decir, los compromisos que el Estado ha adquirido con jubilados y cotizantes— alcanzaron una cifra colosal, equivalente a 4,72 veces el PIB del país, es decir, unos asombrosos 5,76 billones de euros. Sin embargo en este cómputo no se tiene en cuenta los activos financieros y, en particular, por cotizaciones que respaldan a dichos pasivos, ofreciendo una imagen incompleta de las finanzas públicas, y por consiguiente de la solvencia de los sistemas públicos de pensiones.

Para completar dicha imagen se ha obtenido el balance actuarial (BA), que indica la diferencia entre los activos y pasivos, es decir la posición financiera general de un sistema público de pensiones.

VER (en inglés)

Analizados estos datos, los expertos concluyen que el sistema público de pensiones presenta un «agujero» financiero de dimensiones abismales: 1,30 veces el PIB de 2021, lo que equivale a 1,58 billones de euros, dado que el valor de los activos financieros y por cotizaciones atribuibles al sistema era de 3,42 veces el PIB en 2021 (4,18 billones de euros), respecto a unos pasivos de 5,76 billones de euros (4,72 veces el PIB).

Dicho de otra manera, los datos indican que, al cierre de 2021, el sistema solo cuenta con activos suficientes para respaldar el 72,52% de sus compromisos con los pensionistas, lo que implica que hay un déficit acumulado del 27,48% y que una parte significativa de las pensiones no está garantizada. Esto implica que el Estado eventualmente necesitará asignar fondos adicionales para cubrir el déficit acumulado. «Históricamente, los gobiernos han sido muy reacios a incluir las obligaciones de pensiones en los balances. Las razones son varias: la complejidad percibida de los cálculos actuariales necesarios, el conocimiento especializado que requieren y, sobre todo, la falta de voluntad para revelar grandes pasivos que afectarían negativamente la posición financiera neta del Estado