El IRPF es el tributo que grava todos los ingresos personales de los contribuyentes. Incluye los rendimientos del trabajo [los salarios, las pensiones o las prestaciones por desempleo], de las actividades económicas [los ingresos de los autónomos, por ejemplo] y también los rendimientos del capital [alquileres, activos financieros o ganancias patrimoniales].

Pero, ¿cuánto se paga?

Aunque depende de lo que se gana, nueve de cada diez contribuyentes en nuestro país pagan menos del 22% de sus ingresos en el IRPF (Impuesto sobre la Renta de las Personas Físicas). Y, conceptualmente, hay que tener en cuenta que, este es el impuesto con un efecto redistributivo más elevado principalmente, porque efectivamente es progresivo, y quien más gana paga más IRPF, y quien menos gana contribuye menos.

Del salario bruto de cada trabajador, además de las “retenciones del IRPF” (pago a cuenta del IRPF de cada trabajador) las empresas destinan un 6,35% para las cotizaciones sociales (aportaciones que dan derecho a la jubilación, al paro o las prestaciones de maternidad o paternidad) a cargo del trabajador y retienen la cuota correspondiente del IRPF.

Los datos señalan que prácticamente todos los contribuyentes que declararon sueldos brutos por debajo de los 45.000€ (alrededor del 90%) pagaron menos del 20% en el impuesto de la renta por esos ingresos.

En España, el impuesto sobre la renta se calcula aplicando una serie de porcentajes sobre cada tramo de ingresos. ¿Cómo funciona? Aplicando los siguientes gravámenes a cada intervalo de la base imponible.

Si el sueldo bruto de un trabajador son 30.000 €, de sus primeros 12.450 € de base imponible, el trabajador pagaría un 19% en impuestos: 2.365 €. Pero a esta cantidad hay que restar la cuota correspondiente a los primeros 5.550 euros, que no se somete a tributación ya que forma parte del mínimo personal para cubrir las necesidades básicas del contribuyente. En definitiva en el 1º tramo termina pagando 1.311 €.

En el siguiente tramo (entre los 12.450 y los 20.200 euros de base imponible), el trabajador paga un 24% en impuestos: 1.860€.

En el último tramo hasta completar los 30.000€, paga un 30% de IRPF:1.768 €.

En total, suma 4.939 euros. Es aproximadamente el 16,5% de los 30.000 € brutos de sueldo en 2023.

Si el sueldo fuese de 45.000€

Por los anteriores 30.000 € brutos pagaría prácticamente los mismos impuestos y solo aumentarían las cotizaciones sociales.

Con el nuevo sueldo, completaría el tercer tramo (entre los 20.200 y los 35.200 € de base imponible) pagando un 30% en impuestos: 4.500 € en total.

En el cuarto tramo hasta completar los 45.000€, pagaría un 37% de IRPF: 1.829 €.

Con estas cifras, el IRPF que pagaría el trabajador con ese salario sumaría unos 9.500 €. Es decir el 21% de su sueldo bruto de 45.000€.

El 90% de los trabajadores españoles están por debajo de este sueldo y, por tanto, pagan menos del 21% en la declaración de la renta por sus ingresos salariales.

Hay que tener en cuenta que estas cifras son de máximos: en la declaración de la renta se pueden añadir deducciones y bonificaciones fiscales (dependiendo de la CCAA) por tener hijos o personas a cargo, declaración conjunta, vivir de alquiler (en algunas CCAA), gastos médicos, etc.

A la mayoría le retienen menos del 20% de su nómina en el IRPF

Los salarios que pagan a Hacienda más de un 20% respecto al número total de contribuyentes son muy pocos. Si dividimos a los trabajadores en grandes grupos de ingresos salariales brutos, vemos que los únicos contribuyentes que sufren retenciones por encima del 30% son los que tienen nóminas por encima de los 80.000 euros brutos anuales que son el 2% del total de declaraciones de IRPF.

Además, no se puede obviar que estos tipos impositivos medios de la parte del IRPF que más paga no incluyen bonificaciones, deducciones, etc. Es decir, esos tipos impositivos del 40% o más solo los afrontan trabajadores ricos cuyos ingresos sean prácticamente exclusivos de una nómina.

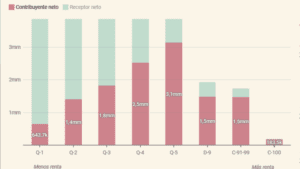

Si se analizan los datos completos de IRPF (no solo los que se corresponden con los salarios) sino también a todos los ingresos computables en el IRPF como los provenientes de las pensiones, becas, prestaciones de desempleo, alquileres, dividendos, actividades empresariales, sector financiero o ganancias patrimoniales, se detecta que los contribuyentes que están en el 1% que más ingresa no pagan más del 33%.

¿Cuánto pagan en el IRPF los españoles de todos sus ingresos?

Aunque lo que declara la mayoría de españoles proviene principalmente de las rentas del trabajo, gran parte de los ingresos de los más ricos provienen de las rentas del capital: dividendos, alquileres, ventas de acciones, fondos de inversión, etc. En 2021, más de la mitad de los ingresos del 0,01% más rico de España (unos 1.400 millonarios) provenían de estas cifras.

En la mayoría de los casos, por el efecto de la dualidad del mismo impuesto en las rentas del capital. Es decir, las rentas del trabajo (el sueldo, una pensión, el paro o una beca) tributan en la base imponible general y, en el tramo más alto del IRPF, pagaron un tipo impositivo del 47%. Sin embargo, las rentas del capital (dividendos, ganancias por compraventas, productos financieros) tributan en la base imponible del ahorro y pagaron, en su tramo más alto, un 28% de impuestos.

El análisis de cuánto pagan sobre la base imponible—cifra de ingresos sobre la que se calcula el impuesto— quienes ingresan más de 600.000 euros evidencia este efecto de la dualidad del IRPF. El tipo medio para todas las rentas (salarios, ahorro, inversiones, rendimientos de viviendas en alquiler…) alcanza el 45%. Si, por el contrario, se circunscribe el análisis a las rentas del capital, se paga mucho menos, el 25%.

Un ejemplo: si un millonario español ingresa por su sueldo como directivo tres millones de euros en un año, pagaría muchos más impuestos que si la misma persona hubiera obtenido todos sus ingresos del capital.

En 2022, el tipo efectivo de IRPF para las rentas del ahorro subió casi 3 puntos porcentuales tras la reforma del Ejecutivo, que creó un nuevo tramo para los ingresos del ahorro y la inversión que superen los 200.000 euros, con un 26%. En 2023, el tipo efectivo subirá todavía más ya que se pagará un 27% por los ingresos entre 200.000 y 300.000 euros y un 28% a los que estén por encima de los 300.000 euros, después de la nueva modificación del Gobierno de coalición.

Récord de recaudación del IRPF

Por una parte, es cierto que, el año pasado, el IRPF alcanzó un récord de recaudación de 120.220 millones de euros, tras crecer casi un 10% desde 2022. El tipo efectivo pagado de IRPF ha subido entre uno y dos puntos en cinco años, por algunas modificaciones de las tarifas de los tramos más altos tanto en las rentas generales, como de las del ahorro.

Los cambios de tarifas “para aliviar el daño de la inflación [lo que se conoce como deflactar el IRPF]” y deducciones que introdujeron algunas comunidades autónomas tuvieron un coste de 1.677 millones. Hay que recordar que la recaudación del IRPF se reparte entre la Administración central y las administraciones regionales.

La OCDE utiliza el concepto “cuña fiscal” para comparar el coste de emplear a una persona en los países desarrollados. Esta cuña fiscal sí suma el IRPF (los impuestos) y las cotizaciones sociales que pagan tanto el trabajador como la empresa, en España rozó el 40% (para un trabajador sin hijos) del coste laboral en 2022, 5 puntos por encima de la media de la propia OCDE, aunque cerca de la UE, y por debajo de países europeos como Suecia (42%), Italia (45%), Alemania (47%) o Francia (47%).

Fuente: El Diario Por qué es falso que te quiten la mitad de tu sueldo en la declaración de la renta: así funciona el IRPF (eldiario.es)