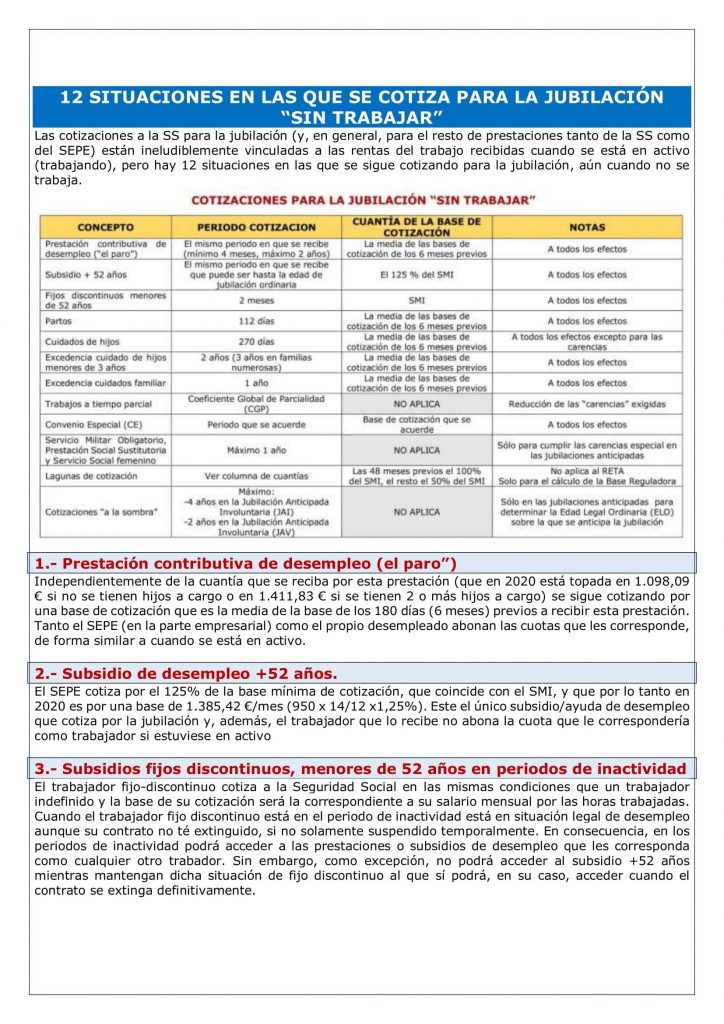

Las cotizaciones a la SS para la jubilación (y, en general, para el resto de prestaciones tanto de la SS como del SEPE) están ineludiblemente vinculadas a las rentas del trabajo recibidas cuando se está en activo (trabajando), pero hay 12 situaciones en las que se sigue cotizando para la jubilación, aún cuando no se trabaja.

1.- Prestación contributiva de desempleo (el paro”)

Independientemente de la cuantía que se reciba por esta prestación (que en 2020 está topada en 1.098,09 € si no se tienen hijos a cargo o en 1.411,83 € si se tienen 2 o más hijos a cargo) se sigue cotizando por una base de cotización que es la media de la base de los 180 días (6 meses) previos a recibir esta prestación. Tanto el SEPE (en la parte empresarial) como el propio desempleado abonan las cuotas que les corresponde, de forma similar a cuando se está en activo.

2.- Subsidio de desempleo +52 años.

El SEPE cotiza por el 125% de la base mínima de cotización, que coincide con el SMI, y que por lo tanto en 2020 es por una base de 1.385,42 €/mes (950 x 14/12 x1,25%). Este el único subsidio/ayuda de desempleo que cotiza por la jubilación y, además, el trabajador que lo recibe no abona la cuota que le correspondería como trabajador si estuviese en activo

3.- Subsidios fijos discontinuos, menores de 52 años en periodos de inactividad

El trabajador fijo-discontinuo cotiza a la Seguridad Social en las mismas condiciones que un trabajador indefinido y la base de su cotización será la correspondiente a su salario mensual por las horas trabajadas. Cuando el trabajador fijo discontinuo está en el periodo de inactividad está en situación legal de desempleo aunque su contrato no té extinguido, si no solamente suspendido temporalmente. En consecuencia, en los periodos de inactividad podrá acceder a las prestaciones o subsidios de desempleo que les corresponda como cualquier otro trabador. Sin embargo, como excepción, no podrá acceder al subsidio +52 años mientras mantengan dicha situación de fijo discontinuo al que sí podrá, en su caso, acceder cuando el contrato se extinga definitivamente.

No obstante cuando se trate de menores de 52 años y se ha acreditado un período de cotización de 180 o más días, el SEPE ingresará también las cotizaciones a la Seguridad Social correspondientes a la contingencia de jubilación durante un período de 60 días, a partir de la fecha de nacimiento del derecho y se tomará como base de cotización el tope mínimo de cotización vigente en cada momento.

4.- Partos

Se reconocen cotizaciones ficticias a las madres por motivo de partos reales. Estas cotizaciones ficticias únicamente se reconocen a las trabajadoras no pudiéndose repartir ni trasladar al padre.

Se acreditan 112 días de cotización por cada parto (126 días en caso de parto múltiple de dos, sumando 14 días más por cada hijo), cuando no se haya disfrutado de la prestación de maternidad en su totalidad (16 semanas o las correspondientes al parto múltiple). Se reconoce por cada gestación de más de 180 días, al igual que ocurre con el derecho de la prestación por maternidad.

Se aplica a todos los regímenes de la Seguridad Social. Estas cotizaciones se tienen en cuenta para el cálculo de la cuantía de la pensión de la jubilación, para la determinación de la edad legal de acceso y también para la acreditación de las cotizaciones mínimas exigidas para acceder al derecho (carencias).

Este beneficio sólo se aplica cuando no se han tenido cotizaciones reales superpuestas en ese periodo.

5.- Cuidado de hijos

Se computan como días cotizados de forma ficticia cuando se prueba que los trabajadores (hombre o mujer) extinguieron su contrato de trabajo o finalizaron el disfrute de su prestación por desempleo, interrumpiendo su carrera de cotización, dentro de los 9 meses anteriores al nacimiento de su hijo o en los siguientes 6 años a contar desde dicho nacimiento. Este derecho se iguala en supuestos de adopción y acogimiento y en este caso, el período se contabiliza entre los 3 meses antes de dicha situación y los seis años siguientes. Se computará como periodo cotizado a todos los efectos, salvo para el cumplimiento del período mínimo de cotización exigido (carencias).

Se contabilizarán 270 días por cada hijo a partir de 2019. Si se abandona la actividad en ese período y luego la vuelve a retomar como máximo se le reconocerán cotizados en este concepto el número de días que interrumpió la actividad.

Este beneficio, al igual que el correspondiente a los partos, sólo se aplica cuando no se han tenido cotizaciones reales superpuestas en ese periodo

Cada hijo nacido da lugar a un nuevo cómputo. Así, por ejemplo, si el primer hijo nació en 1990, el segundo en 1992 y se abandonó la actividad laboral en 1993, cada uno de los hijos daría lugar al reconocimiento de un período cotizado. Este derecho solo se reconoce a uno de los dos progenitores y si no existe acuerdo, se le concede a la madre.

Estas cotizaciones ficticias son compatibles y acumulables con las correspondientes a los partos, pero en conjunto no pueden sumar más de 5 años para cada beneficiario.

6.-Excedencias por cuidados de hijo o familiar

En el supuesto de excedencia por cuidado de hijos, toda su duración (2 años y hasta 3 años en el caso de familias numerosas) se reconoce como tiempo efectivamente cotizado a los efectos de las carencias y del cálculo de la cuantía de la pensión de jubilación.

En el caso de la excedencia por cuidado de familiar solo se tendrá en cuenta como tiempo efectivamente cotizado para la jubilación el primer año, con independencia de la duración de dicha excedencia.

Cuando el período de excedencia se tenga en cuenta como período de cotización estimado para determinar la base reguladora de la pensión de jubilación, se aplicarán las siguientes bases de cotización:

– Se valorarán las bases de cotización por contingencias comunes acreditadas en los 6 meses anteriores al inicio de la excedencia. Si no tiene acreditados 6 meses anteriores, se computa el promedio de las bases de cotización que se puedan acreditar.

– Si la excedencia ha sido precedida por una reducción de la jornada por idéntico motivo (cuidado de familiar o hijo), entonces se valorarán las bases de cotización de los 6 meses anteriores aumentadas al 100% de su valor.

7.-Servicio Militar Obligatorio (SMO), “la mili”

En las jubilaciones a la edad ordinaria el periodo del SMO no tiene ningún efecto sobre los parámetros que se utilizan en las pensiones de jubilación. En las jubilaciones anticipadas el servicio militar obligatorio computa como tiempo cotizado ficticio, con el máximo de un año pero a efectos exclusivamente de acreditar el requisito de tiempo cotizado (carencias especiales) exigido para esta modalidad de jubilación de 33 años en la Jubilación Anticipada Involuntaria (JAI) o 35 años en la Jubilación Anticipada Voluntaria (JAV), y nunca a efectos de incrementar el periodo de cotización a otros efectos (coeficientes reductores,…).

En el caso de los funcionarios, sólo computan los servicios prestados al Ejército o la prestación social sustitutoria cuando se haya producido de forma posterior a su incorporación a la Función Pública.

El colectivo denominado como los ‘reenganchados’ de la mili es el de las personas que pueden acreditar además una prestación de servicios mayor del tiempo al obligatorio en ese momento. Hay que recordar que el servicio militar obligatorio en sus inicios duraba dos años y que se fue reduciendo de forma progresiva hasta los nueve meses. La renovación del compromiso inicial podía hacerse por periodos de dos o tres años hasta completar un máximo de seis.

Hay que aclarar que, entre otros, pertenece al Régimen de Clases Pasivas el personal militar de empleo y el de las Escalas de Complemento y Reserva Naval y el de tropa y marinería profesional que no tenga adquirido el derecho a permanecer en las Fuerzas Armadas hasta la edad de retiro.

Independientemente de cual fuese el tiempo del SMO, que fue variando en el transcurso del tiempo desde 24 meses antes de 1968, 18 meses hasta 1.984, 12 meses hasta 1.991 y 9 meses hasta 2.001, se computa como cotizado todo el tiempo que excede de los 9 meses de duraba constaba la última mili obligatoria.

En definitiva, el periodo de “reenganchado” como militar profesional computa a todos los efectos para las prestaciones de la SS (aunque en realidad se cotizó en el régimen de Clases Pasivas y por ese motivo no aparecen en la Vida Laboral de la SS): tanto para el cumplimiento de las carencias como para el cálculo de los coeficientes reductores por años cotizados y para el cálculo de la base reguladora si es que entran dentro del periodo que se toma en su cálculo (23 años en 2020 y 25 años a partir de 2022).

Debe solicitarse el certificado de su Hoja de Servicios al Archivo General Militar de Guadalajara:

8.- El Servicio Social de las mujeres

El Servicio Social femenino que inicialmente se organizó por la Sección Femenina de la Falange Española, trataba de jugar un papel similar al servicio militar obligatorio (SMO: “la mili”) establecido para los hombres. Se trataba de una prestación para las mujeres entre 17 y 35 años, siempre que estuviesen solteras, que quisieran acceder a un trabajo remunerado o a un título académico u oficial, pero también se exigía para unirse a una asociación, obtener el pasaporte o el carné de conducir. El Real Decreto 1914/1978, de 19 de mayo, suprimió la obligatoriedad de este servicio

Recientemente el INSS emitió un criterio de gestión para la aplicación de la sentencia de la Sala de lo Social del Tribunal Supremo número 115/2020 de 6 de febrero de 2020 por el que el Servicio Social de la mujer se tendrá en cuenta para completar el periodo mínimo de cotización en todas las modalidades de jubilación anticipada, siempre que ese tiempo no se superponga con cotización real, en las mismas condiciones que el Servicio Militar Obligatorio (o la Prestación Social Sustitutiva) de los varones.

9.- Trabajos a tiempo parcial. El Coeficiente Global de Parcialidad

El coeficiente de parcialidad de un contrato laboral equivale al porcentaje que representa la jornada realizada a tiempo parcial respecto a la realizada por un trabajador a tiempo complete comparable.

Suponiendo que un trabajador ha tenido distintos contratos a lo largo de su Vida laboral, y que en cada uno de esos contratos ha acreditado una parcialidad distinta, necesitamos llegar al coeficiente global de parcialidad, que refleja la “parcialidad media” que ha tenido un trabajador durante su trayectoria laboral.

Cálculo del coeficiente global de parcialidad. Supongamos el caso de un trabajador que acredita esta trayectoria laboral

Esta persona habrá’ trabajado 7.526 días “naturales” y habrá’ cotizado un total de 3.962 días, o lo que es lo mismo, 10,85 años.

El CGP es, en definitiva, el porcentaje que suponen los días cotizados en relación al periodo natural de días efectivamente trabajados, mediante una sencilla regla de tres:

CGP = 3.962 x 100/7.526 = 52,64 %

Si al periodo de carencia genérico de 15 años aplicamos el coeficiente global de parcialidad del 52,64% y obtenemos que la persona de nuestro ejemplo deberá’ acreditar 7,90 años cotizados. Esos 7,90 años son los que darán acceso a esta persona al 50% de la base reguladora correspondiente, al igual que en el caso de un trabajador a tiempo complete los 15 años le otorgan el derecho al 50% de su base reguladora.

Respecto al periodo de carencia especifico de 2 años, realizamos la misma operación, concluyendo que esta persona deberé cotizar al menos 1,05 años en el intervalo de 15 años inmediatamente anteriores a la jubilación.

Comprobamos que el coeficiente global de parcialidad viene a aplicar proporcionalidad en los requisitos de acceso a la jubilación para trabajadores a tiempo parcial.

10.- Convenio Especial con la SS.

Los Convenios Especiales (CE) con la SS son acuerdos por los que se ofrece la posibilidad de cotizar a título individual a determinados colectivos que necesiten seguir cotizando para evitar lagunas de cotización en el cálculo de su pensión de jubilacióno bien para reforzar las bases de cotización y mejorar la cuantía de la misma.

El requisito imprescindible es tener cubierto un período mínimo de cotización de 1.080 días (unos 3 años) en los 12 años inmediatamente anteriores. No puede suscribirse un CESS mientras se percibe la prestación contributiva de desempleo.

Pueden suscribirlo:

- Los trabajadores que causen baja en el Régimen de la Seguridad Social en el que estén y no les corresponda quedar comprendido en cualquier otro.

- Los trabajadores por cuenta ajena que sean contratados con remuneraciones inferiores a las que cobraban en el último año y dejen de cobrar el paro.

- Trabajadores que hayan terminado de percibir la prestación o subsidio por desempleo.

- Los trabajadores en situación de pluriempleo o pluriactividad.

- Los pensionistas de incapacidad permanente o jubilación a los que se les retira la pensión por sentencia firme.

- Trabajadores a los que se les deniega el cobro de una pensión.

Mientras esté suscrito el CE el trabajador está obligado a pagar a su costa las cuotas correspondientes a la base de cotización elegida (con las excepciones que se indicarán). Las cuotas tienen carácter mensual (se abonan a la TGSS al final del mes siguiente al que corresponde la base de cotización en el caso del RGSS y al final del mismo mes en al caso del RETA) y en el momento de suscribir el convenio el trabajador podrá optar entre estas opciones:

- La base máxima del grupo de cotización correspondiente a la categoría profesional en la que estuviera dado de alta, siempre que hubiera cotizado por ella al menos 24 meses en los últimos 5 años.

- La base por la que se hubiera venido cotizando en los últimos 12 meses.

- La base mínima de cotización vigente.

- Una base de cotización que esté comprendida entre las bases anteriores.

NOTA: Una vez elegida la base de cotización, ésta se puede variar antes del primero de octubre de cada año con efectos sobre las cuotas del año siguiente. A la base elegida se le aplica el 28,3% (tipo del RGSS), que es lo que va a cotizar el interesado y un coeficiente reductor por la acción protectora del 0,94 al resultado del anterior cálculo.

Existen varias modalidades de CE con detalles y aspectos específicos para cada uno de ellos los más frecuentes son:

• CE de trabajadores perceptores del subsidio de desempleo para mayores de 52 años

• CE de trabajadores sujetos a EREs (expedientes de regulación de empleo) que incluyan trabajadores con 55 o más años, las cuotas serán a cargo de la empresa.

• CE de trabajadores que reduzcan la jornada por cuidado de un menor, discapacitado o familiar

• CE de trabajadores contratados a tiempo parcial

• CE de cuidadores no profesionales de personas en situación de dependencia. Según el reciente RD-ley 6/2019, de 1 de marzo, este CE es gratuito para los cuidadores no profesionales y por lo tanto no debe abonar las cuotas correspondientes

• CE de los trabajadores de temporada en periodos de inactividad y para los comprendidos en los sistemas especiales de frutas y hortalizas y conservas vegetales del RGSS

• CE para personas con discapacidad que tengan especiales dificultades de inserción laboral

11.- Lagunas de cotización.

No es una cotización real que compute, por ejemplo, para el cumplimiento de las carencias (periodos exigidos para el acceso a la jubilación) pero sí computan para el cálculo de la Base Reguladora de la pensión.

En el cálculo de la cuantía de la pensión se consideran lagunas de cotización aquellos periodos no cotizados que quedan comprendidos en el intervalo de los meses que se toman para determinar la base reguladora (BR) y, por lo tanto, de la cuantía de la pensión.

Estos periodos sin cotizar se integrarán con unas cotizaciones ficticias que son, para trabajadores que causen jubilación a través del RGSS, las primeras 48 mensualidades se integrarán con la base mínima de entre todas las existentes en cada momento, y el resto de mensualidades con el 50% de dicha base mínima. En el caso de trabajadores que causen jubilación a través del Régimen Especial de Trabajadores Autónomos (RETA), no existe fórmula de integración de lagunas de cotización, computando como cero la base de los meses en los que no haya habido obligación de cotizar.

A tener en cuenta que:

– En el Sistema Especial de los Empleados del Hogar las lagunas anteriores a 2012 y las posteriores a 2024 incluido se integrarán de acuerdo con las normas generales. Las posteriores a 2012 y hasta 2019 no se integrarán (en los supuestos en que las lagunas sean inmediatamente posteriores al cese de una actividad desarrollada en este sistema).

– Para las lagunas de cotización precedidas por un trabajo a tiempo parcial las magnitudes anteriores (el 100% ó el 50% de la base mínima vigente en cada momento) se reducen mediante la aplicación del porcentaje de jornada realizada en el contrato a tiempo parcial precedente.

12.- Cotizaciones “a la sombra”

La Carrera Laboral Completa (CLC) son los años cotizados que permiten que la Edad Legal Ordinaria (ELO) siga siendo de 65 años. Si no se cumple la CLC, la ELO varía de año en año hasta 2027 que es cuando termina el periodo transitorio de aplicación de denominada coloquialmente la Ley Nueva de jubilación (Ley 27/2011 modificada puntualmente por la Ley 5/2013)

Exclusivamente para determinar la (ELO) se considera como cotizado el periodo comprendido entre la fecha de la solicitud y la edad ordinaria de jubilación que hubiera correspondido. Esto equivale a que se aumenten “ficticiamente”, como máximo 4 años para la JAI y 2 años para la JAV, los años realmente cotizados para el cumplimiento de la Carrera Laboral Completa (CLC) de cotización reduciéndose así la edad ordinaria de jubilación y, en consecuencia, la edad de la jubilación anticipada.

Buenos días,

Pese a leer diferentes artículos de esta web (felicidades me parecen muy completas todas ellas) no estoy seguro de cómo interpretar este caso que os explico:

Trabajador nacido en 1962, por tanto cumple 65 años en 2027 y 67 en 2029.

El día que cumple 65 años tiene cotizados 37 años y 7 meses.

11 meses más tarde, cumpliría 38 años y 6 meses cotizados (con una edad de 65 años y 11 meses)

En este caso, ¿cuál sería su edad de jubilación ordinaria? a partir de la cuál pudiera si lo deseara adelantarla mediante antipación voluntaria…por ejemplo.

Gracias

Cuando tenga cotizados 38,5 años tendrá ya su Carrera Laboral Completa (CLC) y en consecuencia su Edad Legal Ordinaria (ELO) sería la edad que tenga en ese momento (si dicha edad en la que cumple la CLC es superior a los 65 años). En consecuencia no podrá acceder a su JAV teniendo en cuenta esa edad pues, evidentemente, en el momento del teórico acceso a esa JAV (2 años antes de su ELO) su ELO sigue siendo los 67 años.

Te interesará leer, y sobre todo la frase:»Si naciste después de ENERO de 1962 tu CLC es de 38 años y 6 meses lo que te permitirá jubilarte a los 65 años o A LA EDAD EN QUE CUMPLAS DICHA CLC: HE NACIDO DESPUES DE ENERO 1962 ¿CUÁNDO ME PUEDO JUBILAR? https://laboralpensiones.com/he-nacido-despues-de-enero-1962-cuando-me-puedo-jubilar/

Cuando se accede a la jubilación anticipada, ¿hay que seguir cotizando hasta llegar a la edad de jublilación ordinaria o se deja de cotizar?

Gracias y un saludo.

Se pasa a la situación de jubilado a todos los efectos y, en consecuencia, se deja de pagar las cotizaciones a la SS.

Buenos días,si en abril del 2029 tengo 36 años y medio cotizados y 63 años de edad,¿ mi edad ordinaria de jubilación serian los 65 ,y me podría jubilar anticipadamente con 63? ,(cotizaciones en la sombra)

GRACIAS.

Sí, aunque queda mucho tiempo para el 2029, con la legislación vigente si podrías acceder a la JAV a los 63 años, pues con las cotizaciones a la sombra cumplirías tu Carrera Laboral Completa que son los 38,5 años, ver: HE NACIDO DESPUES DE ENERO 1962 ¿CUÁNDO ME PUEDO JUBILAR? https://laboralpensiones.com/he-nacido-despues-de-enero-1962-cuando-me-puedo-jubilar/