Nos dicen que nuestras pensiones son excesivamente generosas porque la diferencia entre el último salario y la primera pensión alcanza el 80%, mientras que en la UE es del 60%, pero olvidan que el salario medio de la UE duplica el nuestro, o que 6 millones de pensionistas cobran menos de 1000 euros, y 4 millones son mujeres.

El ministro de Seguridad Social, José Luis Escrivá, y por extensión todo el gobierno, se encuentra atado a lo que dictan los mercados, es decir, la Unión Europea. Esta, para que recibamos los fondos de compensación derivados de la pandemia, fondos Next Generation en lengua inglesa, nos exige una reforma-recorte del sistema público de pensiones bajo el largo eufemismo de “adecuación a las nuevas carreras profesionales del periodo de cómputo para el cálculo de la pensión de jubilación”. En román paladino: aumentar el número de años para calcular la base reguladora de las pensiones y, en consecuencia, rebajar el importe de las mismas.

Nos dice el ministro que el efecto de incrementar de 25 a 30 años el periodo para calcular las futuras pensiones tiene un efecto neutro para el sistema. Si esto fuera así no existe razón que justifique tal medida. Se está menospreciando la inteligencia de los “hombres de negro” de la UE con un placebo inútil que no aceptarán. La realidad, en este caso, es tozuda y reiterativa. La orden es bajar el importe de las futuras pensiones, la labor del ministro y del gobierno conseguir que no se note y que no se toquen las actuales pensiones, por ahora, por su evidente repercusión electoral.

Todo obedece a un obsesivo e interesado engaño que se ciñe a unos argumentos tan limitados y alarmistas como mentirosos. Veamos alguno de ellos:

Nos hablan del aumento de la esperanza de vida, es cierto, pero ni tanto y no ahora. A consecuencia de la pandemia la esperanza de vida a los 65 años ha bajado considerablemente en el año 2020. En concreto 1,16 años, respecto a la esperanza de vida del año anterior. Hemos retrocedido al nivel de hace más de 11 años. En Madrid la bajada ha sido muy superior, de 2,45 años.

Este año, la ola de calor que padecimos este verano, ha supuesto un aumento de más 20.000 bajas en el número de pensionistas en relación a veranos anteriores. Los fondos Next Generation no tratan este tema, los grandes medios tampoco.

Nos dicen que nuestras pensiones son excesivamente generosas porque la tasa de reemplazo —diferencia entre el último salario y la primera pensión— alcanza el 80%, mientras que en la UE es solo del 60%, pero olvidan algunos detalles reseñables como que el salario medio de la UE duplica el nuestro, o que 6 millones de pensionistas cobran menos de 1000 euros, 4 millones son mujeres. Claro ejemplo de verdades a medias, de medias verdades, o de verdades que se ocultan.

Aducen que es insostenible para el sistema que las pensiones no pierdan poder adquisitivo, esto es, que se revaloricen de acuerdo al IPC real. No es relevante, por el contrario, que el beneficio de las empresas, según los datos del Banco de España, haya crecido en el año 2022 un 21%, siete veces más que los salarios sobre los que luego se calcula la pensión.

Los fondos Next Generation, que en teoría se deberían destinar a potenciar la modernización económica del país para que sea verde, digital, inclusivo y social, en la práctica se reconvierten en fondos chantaje, que exigen lo contrario a aquello que predican: rebajar las pensiones y mirar para otro lado a la hora de atender aquello que impulsaría una economía inclusiva y social que no tiene otro camino que abogar por un reparto más equitativo de la riqueza.

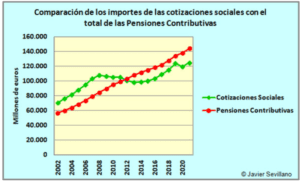

El alarmismo encuentra otro filón a causa de la próxima jubilación de la numerosísima cohorte que proviene de la generación del baby boom —nacidos entre el año 1960 y el 1977—, el engaño aquí es doble. Por una parte, esta generación nutrió generosamente con su trabajo y sus cotizaciones la caja única de la Seguridad Social, pero el superávit generado se empleó para otros fines ajenos al pago de las pensiones. Se metió la mano en la caja alegremente sin tener en cuenta las consecuencias futuras. Se financiaron con este superávit sucesivos Presupuestos Generales del Estado, pero ahora que se financien también las pensiones con cargo a los Presupuestos Generales del Estado se muestra como algo inviable, imposible, una carga inasumible que atenta contra las nuevas generaciones y contra las rígidas reglas del mercado.

Un estudio de economistas contra la crisis estimaba el superávit acumulado del sistema público de pensiones, en el periodo 1977/2017, en más de 800.000 millones de euros. Con esta cantidad se podían haber pagado todas las pensiones durante casi seis años sin tocar las cotizaciones. Tampoco se habla de este tema, atenta contra el argumentario prefijada.

Por otra parte, la incorporación de nuevos pensionistas al sistema, dentro de 10 o 15 años, va a bajar de manera alarmante a causa de la progresiva caída de la tasa de natalidad que se produjo a partir de los años 80 del siglo pasado y del aumento de la edad de jubilación. Su aquí y ahora obvia también este dato.

Las conclusiones son evidentes. Se considera a las pensiones como un gasto inasumible que hay que reducir a toda costa y para ello se inventan una y mil justificaciones, no se considera un derecho, sino un producto más del mercado. En sentido contrario, para el beneficio empresarial, para la especulación financiera no hay límites, se camuflan bajo el cómodo paraguas del lenguaje eufemístico utilizando fórmulas del tipo: ingeniería financiera, contabilidad creativa, optimización fiscal agresiva…, en leguaje real, robo legalizado puro y duro, eso si con el sello, aval y lacre del institucionalismo local y europeo a las órdenes de la implacable dictadura del mercado.

Fuente: El salto