A expensas de corroborar definitivamente la cuantía de la revalorización de las pensión, en función de los aún desconocidos IPCs definitivos de septiembre, octubre y , tomamos el dato del 8,5% como más probable según apunta el propio Gobierno y que, en cualquier caso, no diferirá del definitiva más que en unas pocas décimas.

La subida de las prestaciones también puede ocasionar a muchos pensionistas escalar en los tramos de retención en el IRPF, lo que hará que paguen incluso más impuesto del IRPF. Es preciso recordar que el porcentaje final que se paga del IRPF se divide, en realidad, en dos tramos: el estatal, que va a parar al Gobierno central y el autonómico, que reciben las comunidades autónomas.

Recordar también que el IRPF es un impuesto progresivo; es decir, va aumentando según crecen los ingresos y se van incrementando los tipos -porcentajes- según aumentan los ingresos; pero en cada tramo el tipo es el mismo.

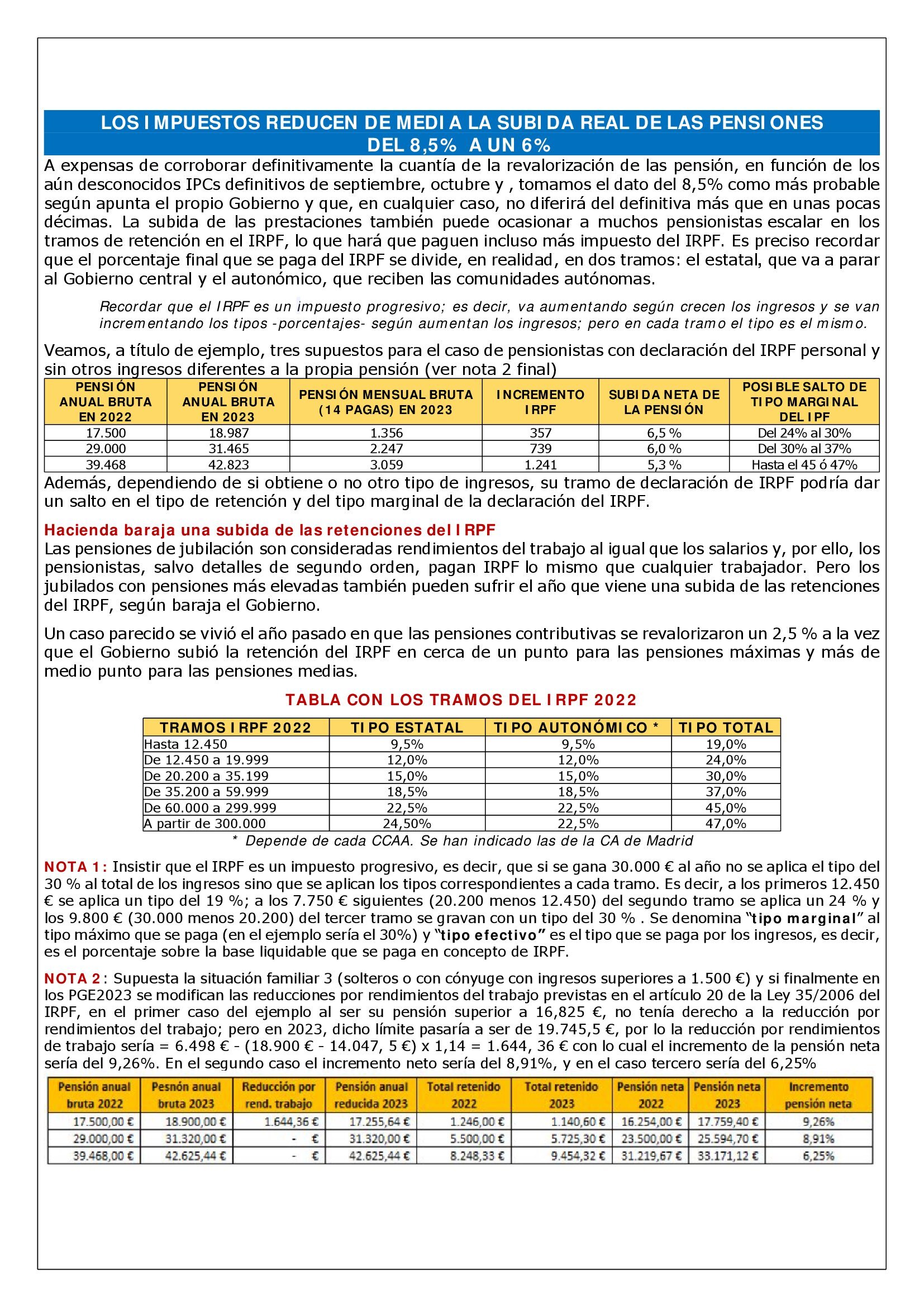

Veamos, a título de ejemplo, tres supuestos para el caso de pensionistas con declaración del IRPF personal y sin otros ingresos diferentes a la propia pensión:

Además, dependiendo de si obtiene o no otro tipo de ingresos, su tramo de declaración de IRPF podría dar un salto en el tipo de retención y del tipo marginal de la declaración del IRPF.

Hacienda baraja una subida de las retenciones del IRPF

Las pensiones de jubilación son consideradas rendimientos del trabajo al igual que los salarios y, por ello, los pensionistas, salvo detalles de segundo orden, pagan IRPF lo mismo que cualquier trabajador.

Pero los jubilados con pensiones más elevadas también pueden sufrir el año que viene una subida de las retenciones del IRPF, según baraja el Gobierno.

Un caso parecido se vivió el año pasado en que las pensiones contributivas se revalorizaron un 2,5 % a la vez que el Gobierno subió la retención del IRPF en cerca de un punto para las pensiones máximas y más de medio punto para las pensiones medias.

NOTA: Insistir que el IRPF es un impuesto progresivo, es decir, que si se gana 30.000 € al año no se aplica el tipo del 30 % al total de los ingresos sino que se aplican los tipos correspondientes a cada tramo. Es decir, a los primeros 12.450 € se aplica un tipo del 19 %; a los 7.750 € siguientes (20.200 menos 12.450) del segundo tramo se aplica un 24 % y los 9.800 € (30.000 menos 20.200) del tercer tramo se gravan con un tipo del 30 % . Se denomina “tipo marginal” al tipo máximo que se paga (en el ejemplo sería el 30%) y “tipo efectivo” es el tipo que se paga por los ingresos, es decir, es el porcentaje sobre la base liquidable que se paga en concepto de IRPF.

NOTA 2: Supuesta la situación familiar 3 (solteros o con cónyuge con ingresos superiores a 1.500 €) y si finalmente en los PGE2023 se modifican las reducciones por rendimientos del trabajo previstas en el artículo 20 de la Ley 35/2006 del IRPF, en el primer caso del ejemplo al ser su pensión superior a 16,825 €, no tenía derecho a la reducción por rendimientos del trabajo; pero en 2023, dicho límite pasaría a ser de 19.745,5 €, por lo la reducción por rendimientos de trabajo sería = 6.498 € – (18.900 € – 14.047, 5 €) x 1,14 = 1.644, 36 € con lo cual el incremento de la pensión neta sería del 9,26%. En el segundo caso el incremento neto sería del 8,91%, y en el caso tercero sería del 6,25%

Se te ha ido la mano un poco con el bulo, ¿no crees?

NO son «bulos», puedes hacer tu mismo las cuentas que están simlementes basadas en la posible revalorización del 8,5% y la no deflactación del IRPF. Si tras hacerlas te salen cifras diferentes rogamos que las compartas aquí mismo. UN SALUDO