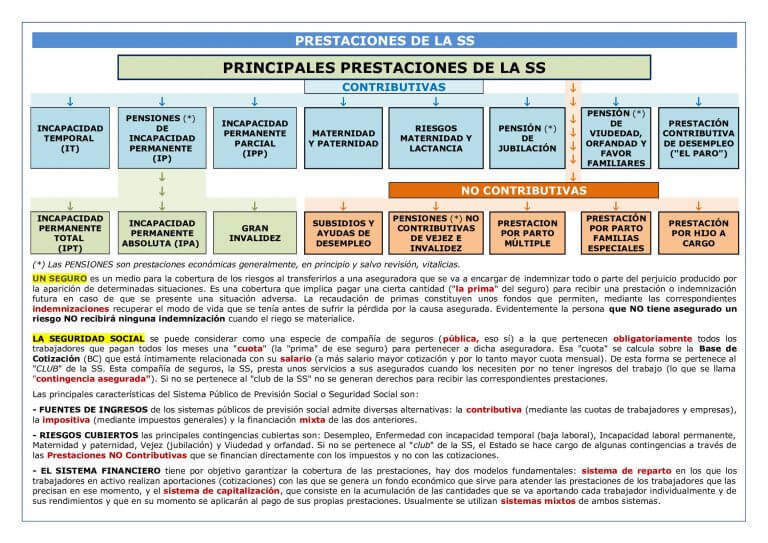

Las prestaciones económicas reconocidas por la Seguridad Social (viudedad, desempleo, jubilación…) tributan como rendimientos del trabajo en la base general del IRPF, con carácter general. Sin embargo, algunas de ellas están exentas.

De acuerdo con el artículo 7.f) de la Ley del IRPF, están exentas las prestaciones económicas reconocidas por la Seguridad Social o por las entidades que la sustituyan como consecuencia de incapacidad permanente absoluta o gran invalidez.

También están exentas las mismas prestaciones cuando son reconocidas a los profesionales no integrados en el régimen especial de la Seguridad Social de los trabajadores autónomos por las mutualidades de previsión social que actúen como alternativas a dicho régimen.

Tributan por tanto, como rendimientos de trabajo las pensiones de incapacidad permanente parcial o de incapacidad permanente total.

La prestación a tanto alzado que se percibe por la incapacidad permanente parcial goza de una reducción del 30% en todo caso, sin necesidad de que el período de generación haya sido de 2 años.

Las prestaciones por desempleo tributan plenamente en el IRPF como rentas del trabajo personal, sujetas a retención, con la excepción de las prestaciones por desempleo en su modalidad de pago único, siempre que las cantidades percibidas se destinen al alta como trabajadores autónomos o a la aportación al capital social de una entidad mercantil de nueva constitución, estando la exención condicionada al mantenimiento de la acción o participación durante el plazo de cinco años o al mantenimiento de la actividad durante dicho plazo, en el caso del trabajador autónomo.

Otras prestaciones

El artículo 7.h) de la Ley del IRPF, recoge la exención de las siguientes prestaciones familiares de la Seguridad Social:

Prestación por hijo o menor a cargo. Se trata de asignaciones económicas, percibidas por quienes tienen a su cargo hijos afectados por una discapacidad en grado igual o superior al 33%, cualquiera que sea la naturaleza legal de la filiación, aplicándose también se aplica en los supuestos de menores acogidos, en acogimiento familiar, permanente o pre adoptivo.

Prestación por orfandad y asimilados de la Seguridad Social y clases pasivas, a favor de los hijos del causante que al fallecer éste, sean menores de veintiún años o estén incapacitados para el trabajo y en los casos en que el hijo del causante no efectúe un trabajo lucrativo o cuando realizándolo, los ingresos que obtenga resulten inferiores al salario mínimo interprofesional, siempre que en la fecha de fallecimiento fuera menor de 25 años.

Prestaciones por hijos a cargo, de orfandad y asimilados de profesionales no integrados en el Régimen de la SS de autónomos. Son las mismas prestaciones anteriores pero en los casos de profesionales no integrados en el régimen especial de la SS de los trabajadores por cuenta propia o autónomos sino en las mutualidades de previsión social que actúen como alternativas a dicho régimen.

Otras prestaciones públicas por nacimiento, parto o adopción múltiple, adopción, hijos a cargo y orfandad y las prestaciones públicas por maternidad de las CCAA o entidades locales, entre las que se encuentra incluida la prestación por el cuidado de menores afectados por cáncer u otra enfermedad grave.

NOTA: Este es el tratamiento contemplado en la Ley del IRPF que no es de aplicación directa a los ciudadanos residentes en territorios con Haciendas Forales (Vizcaya, Álava, Guipúzcoa y Navarra) que tienen plena competencia en su fiscalidad y pueden existir matices diferenciales