- El Pacto de Toledo aboga por una revisión «íntegra» de las futuras prestaciones

- La edad o las cargas familiares también se tendrían en cuenta en el cálculo

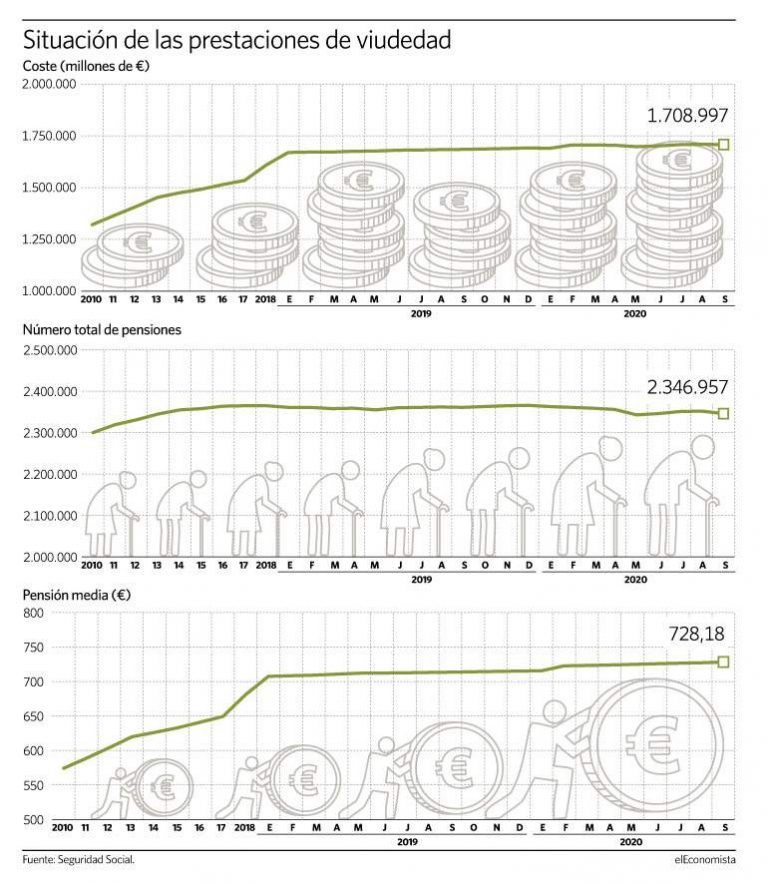

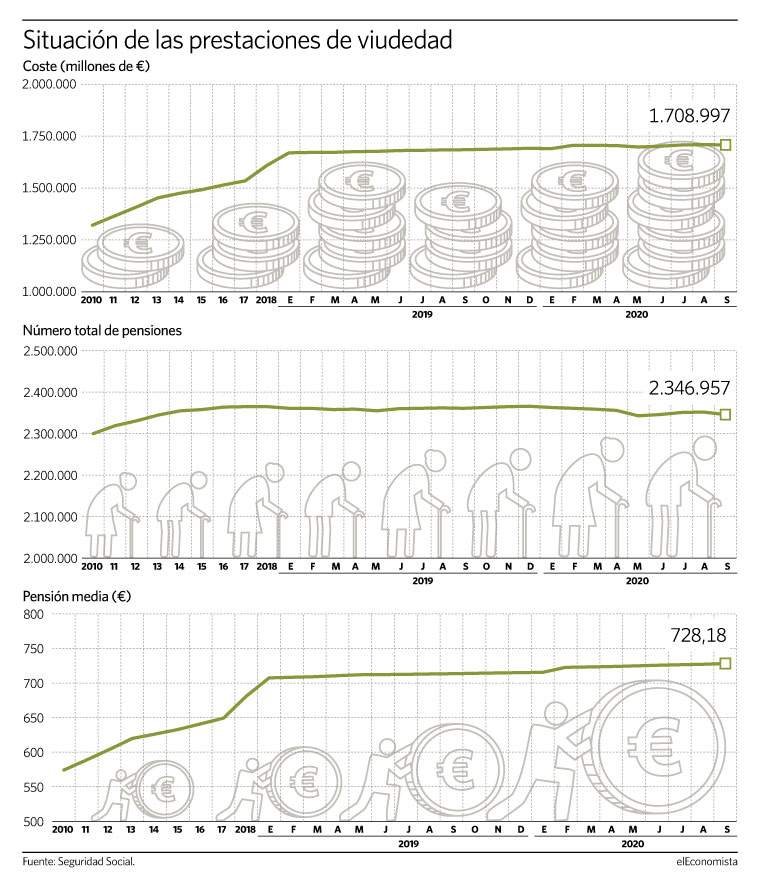

- Las pagas de viudedad cuestan cada mes al Sistema unos 1.700 millones

Uno de los puntos de la reforma de pensiones que necesitará de un periodo de estudio sobre los cambios a introducir una vez que esta eche a andar es el de las pagas de muerte y supervivencia, principalmente las pensiones de viudedad, y su necesaria adaptación a la realidad social del momento, donde las necesidades para las que se concibió esta prestación han cambiado. En este sentido, el Pacto de Toledo aboga por una revisión «íntegra» de esta prestación para su adecuación, donde el principal cambio vendría en el método de cálculo de la pensión, que quedaría condicionado a la situación financiera de la unidad familiar en la que conviva el beneficiario de la paga. Además, se plantea que otros factores como la edad o las cargas familiares también se tengan en cuenta a la hora de calcular la cuantía de la prestación.

«La reforma integral de la viudedad pasa por acomodar la configuración de la pensión a las nuevas realidades sociales y familiares, así como a las circunstancias socioeconómicas de los beneficiarios, a fin de mejorar la protección de los pensionistas sin otros recursos, y de adecuar la protección de los colectivos menos vulnerables. En este sentido, la Comisión es consciente de que la baja proporción de mujeres que acceden a la pensión de jubilación, la brecha existente en la cuantía y la elevada edad de acceso a la pensión de viudedad son circunstancias que deben tenerse muy presentes a la hora de impulsar las reformas en esta materia», apunta el texto de recomendaciones del Pacto de Toledo al cual ha tenido acceso elEconomista.

El futuro de la prestación

Concretamente, lo que pone encima de la mesa el Pacto de Toledo no es la conveniencia del modelo actual, sino cuál debería ser el de las futuras prestaciones. De hecho, el texto preambular habla de «garantizar una cobertura adecuada» de los beneficiarios, centrando la intensidad protectora en los mayores de 65 años, donde la pensión supone la principal fuente de ingreso «con el objetivo de garantizar una situación equiparable a la existente antes del fallecimiento del cónyuge». Es decir, se recomienda que para los casos actuales se continúe elevando el porcentaje de la base reguladora de la prestación.

Sin embargo, los grupos abogan por la introducción de algunos elementos en el cálculo de la pensión que podrían reducir su cuantía para los nuevos viudos y viudas. El primero de ellos constaría -algo que ya se sugiere en la recomendación 13 del 2011, elaborada por la Comisión- en el encargo al Gobierno de un informe que determine el impacto en la cuantía de la prestación de tenerse en cuenta los periodos de cotización acreditados por el causante con una fórmula similar a la utilizada para el cálculo de la pensión de jubilación.

Prueba de rentas

Otro elemento que podría distorsionar la futura cuantía de las pensiones, a la baja, es la eventual introducción, como ya ocurre en muchos países de la Unión Europea, de una prueba de rentas como criterio de acceso a la prestación, en el que se tendría en cuenta la situación financiera de todo el núcleo familiar. Cabe recordar que para los futuros beneficiarios será habitual que se hayan labrado una carrera de cotización, en el caso de la expedidas en periodo de retiro, o cuente con un empleo en el caso de las expedidas a menores de 65 años. Por ello, la naturaleza de garantizar el poder adquisitivo que el beneficiario tenía en estado de convivencia o matrimonio quedaría supeditado al nivel de renta o las necesidades familiares de cada caso.

Otra de las vías para la reformulación y adaptación de la prestación es, como ocurre en otros países del entorno, «el reparto de cotizaciones acreditadas por los cónyuges durante el periodo de convivencia, de modo que se vayan generando derechos propios y no derivados, como sucede en la actualidad, que recaen básicamente sobre las mujeres». Algo que sería similar a poder compensar entre los miembros de la pareja las aportaciones que hacen ambos para que de este modo cada miembro genere derechos propios, es decir, el derecho a la pensión por las cotizaciones funcionaría como una especie de bien ganancial.

En la misma recomendación que entrará a estudiar en profundidad el Gobierno de coalición y más concretamente, el ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, se aclara que la incoación establecida en 2011 para elevar hasta los 25 años el límite de edad a la que se puede percibir la pensión de orfandad ha sido cumplido en este periodo de tiempo.

Actualmente, la pensión de viudedad de la Seguridad Social es una prestación económica de carácter vitalicio y de naturaleza contributiva, es decir, exige que el causante acredite unos requisitos mínimos de cotización y se concede a aquellos que han tenido un vínculo matrimonial o de pareja de hecho con la persona fallecida, que será el causante de la pensión. Así, la futura cuantía de las pensiones, se encontraría sometida como ya ocurre en muchos países de la Unión Europea, una prueba de rentas como un criterio de acceso a la prestación.

En este sentido, según los últimos datos arrojados por la Seguridad Social, las pensiones de viudedad suponen cada mes un coste para las arcas del Sistema de unos 1.700 millones de euros. Actualmente, habría en nuestro país cerca de 2,3 millones de beneficiarios cubiertos por esta prestación, que perciben cada mes unos 728 euros, que es la cuantía media de estas pagas.