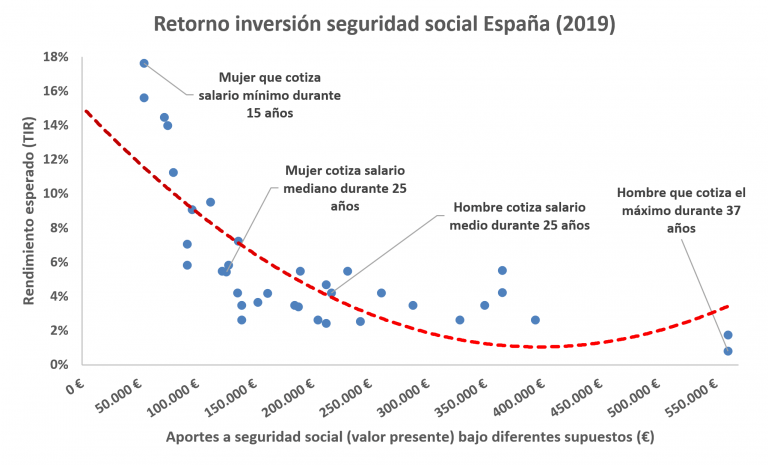

Más cotización, menos rentabilidad

La Seguridad Social es un sistema que pretende ser contributivo, no distributivo. Es decir, a mayor aportación, mayor es la pensión final a disfrutar. Sin embargo, con datos de rentabilidad en la mano, existe un importante efecto distributivo. Los que más aportan a la Seguridad Social tienden a ser los que menos rentabilidad disfrutan.

Si cruzamos los aportes hechos y la rentabilidad esperada, vemos que existe una relación negativa entre dichas variables. En otras palabras, cuanto más se aporta a la Seguridad Social, menor es la rentabilidad que se obtiene.

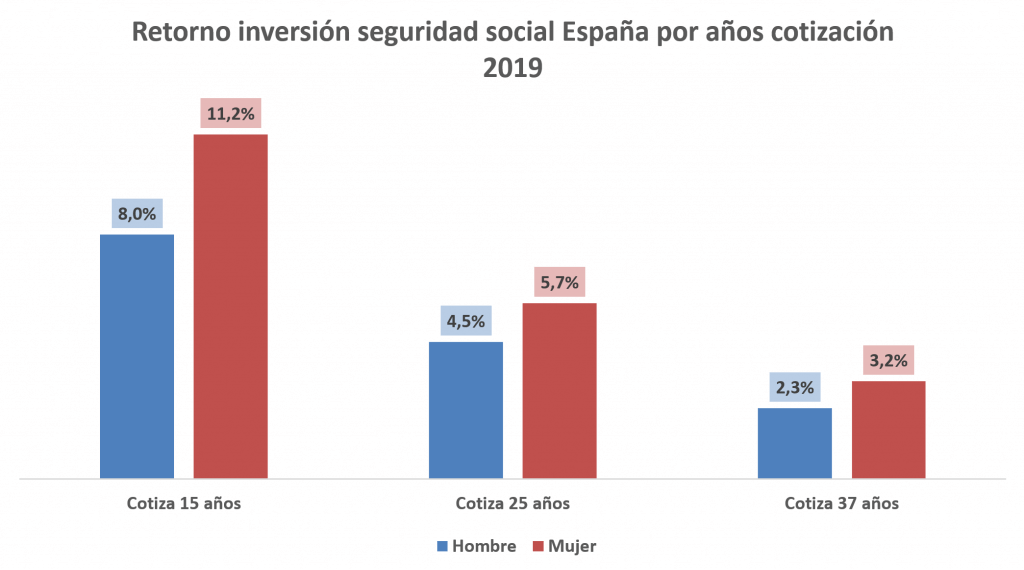

Más años cotizados, menor rentabilidad

En línea con el anterior apartado, incrementar el número de años de cotización tiende a disminuir la rentabilidad esperada. Si calculamos la rentabilidad media por años de cotización de las rentabilidades bajo diferentes supuestos de cotización, obtenemos el siguiente gráfico.

Diferencia entre hombres y mujeres

A igualdad de circunstancias, el retorno de las mujeres tiende a ser muy superior al retorno que obtienen los hombres. Esto se debe principalmente a la mayor esperanza de vida de la que gozan las mujeres españolas en comparación con su contraparte masculina.

Conclusión

- Las pensiones son muy generosas para los que menos aportan y muy poco generosas para los que más ayudan a sostener la Seguridad Social.

- Las pensiones son más generosas cuanto menos años se cotizan. La generosidad de las pensiones españolas se «disipa» conforme incrementa el número de años cotizados.

- Las pensiones son más generosas para mujeres que para hombres.

Es un sistema de reparto, de solidaridad intergeneracional, y no puede medirse como si fuera de capitalización, como los planes de pensiones privados.

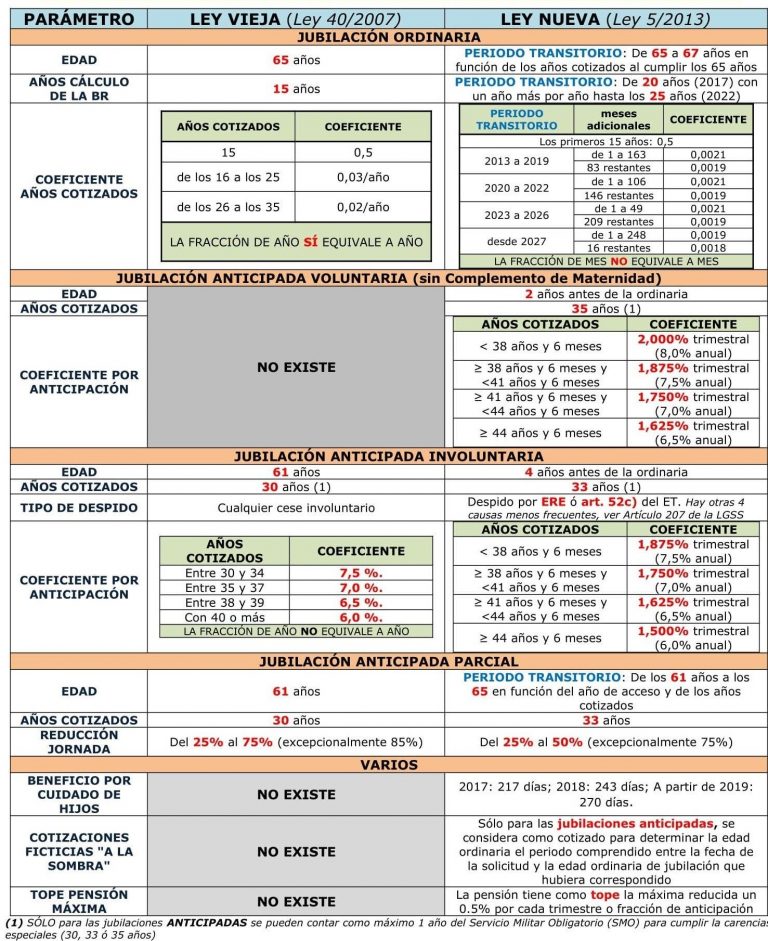

El artículo refleja un «simple» ejercicio (a contracorriente) pues nuestro Sistema de la SS es, telegráficamente: – CONTRIBUTIVO: la protección está en función de lo que cada uno ha contribuido (cotizado) al sistema. Pero NO es matemáticamente proporcional. Por ejemplo la prestación de desempleo («el paro») está topado tanto en su cuantía económica como en el periodo de «disfrute» (da igual haber cotizado al desempleo 6 años que 30). También las pensiones de jubilación están topadas y se marcan unas pensiones mínimas . – SOLIDARIO: Para los que no cumplan los requisitos mínimos de contributividad al sistema están los subsidios asistenciales de desempleo, las pensiones no contributivas y los complementos a mínimos de las pensiones de jubilación,…, que se financian fundamentalmente de los Presupuestos Generales del Estado (es decir, de los impuestos de todos, no sólo de los que las reciben) – DE REPARTO: las cotizaciones OBLIGATORIAS (tanto por desempleo como para jubilación, aunque con matices diferenciadores) NO se guardan en una cuenta personal de cada cotizante para cuando él mismo las precise (eso sería un sistema de capitalización) sino que se gastan al momento en pagar el desempleo y la jubilación de los que han cotizado antes por estos conceptos y ahora acceden a esos «servicios». Las cotizaciones sociales o cuotas son el porcentaje que empresas y trabajadores aportan a la Seguridad Social sobre el salario de los propios trabajadores. Las empresas aportan un 23,6% y los trabajadores un 4,7% de su salario. La otra gran fuente de financiación… Leer más »

Interesante y valiente artículo.

Se agradece el poder disponer de esta información que otros medios no consideran que deban publicar.

También serían esclarecedores estos otros dos:

-Rentabilidad según regímenes

(Por ejemplo, el número de autónomos que se dan de alta laboral un mínimo de años y reciben una cantidad importante en complementos, más allá de lo que han aportado al sistema).

-Cuántas personas (desglosado en función de sexo y edad) cobran más de una pensión

(Por ejemplo, quienes cobran jubilación y viudedad al mismo tiempo).

-Cuántos cobran jubilación y trabajan al mismo tiempo tras haber cumplido la edad ordinaria

(Incluyendo parcial, activa, flexible, activa plena)

Te interesará:

– Sobre los Regímenes Especiales de la SS: https://laboralpensiones.com/el-64-del-deficit-de-la-seguridad-social-procede-de-los-regimenes-especiales/

– Sobre los «multipensionistas»: https://laboralpensiones.com/multipensionistas-y-el-tope-de-la-pension-maxima/

– Sobre pensión y trabajo, fundamentalmente la jubilación activa y los RETA: https://laboralpensiones.com/41-000-autonomos-compatibilizan-trabajo-y-pension-de-jubilacion/

Utilizando el buscador de nuestro blog introduciendo las palabras claves de tu interés tendrás acceso a artículos de interés sobre estos u otros temas.

Estimado y admirado Cuenca-Ignacio, la gráfica expuesta es demoledora, no obstante cabe deciir que las gráficas que has expuesto no son definidoras de un tanto por ciento bastante elevado de lo que compone la masa «a la espera» de aprobación de su JAI ó JAV, bién sabido es que este contingente, entre los que me incluyo, han cotizado por bastantes más años de los que en tu-ó sea de quien sea el estudio, contemplan en su análisis unos períodos de cotización de 36 años??………..acude a info sobre el tema, es más, tu lo sabes cómo es menester a la cultura que acreditas………..a la espera estoy de que incluyas en tu gráfica gente que haya cotizado por la máxima durante 49 años……..el fondo de la gráfica no puede asumir la pérdida de inversión…..??

Saludos.

El artículo compartido NO es de cosecha propia (como se evidencia al remitirnos al artículo original en el medio de comunicación correspondiente en el botón de «abajo a la izquierda»). Efectivamente el artículo (¡insisto a contracorriente!) no contempla toda la innumerable casuística de nuestro complejo sistema de pensiones públicas, pero opinamos que puede desmontar algunos lugares comunes y, fundamentalmente, puede invitar a una reflexión propia a aquellos a los que les es grato el rigor fuera de las generalizaciones de trinchera. Creemos.

NOTA: La autoinmolada DGPPyESI publicó en su momento diversos (¡e infumables!) estudios de cosecha propia sobre estas cuestiones en un foro de cuyo nombre no quiero acordarme. No obstante recuperar esos incunables será tarea ardua por no decir imposible (¡aunque con San Google nunca se sabe!).