Pasa el tiempo y continuamos fingiendo que no vemos al elefante en nuestra habitación, evitando reconocer que nuestro actual modelo de pensiones ya no da para más.

Para cualquier partido es un marronazo electoralmente envenenado y para muchas empresas y profesionales es un “vuelva usted mañana, que yo me jubilo cuanto antes”.

La buena noticia, por un lado, es que somos una sociedad saludablemente envejecida, en la que 1 de cada 4 españoles, tiene más de 65 años.

Somos los segundos más longevos del mundo, creciendo 6 minutos cada hora, y con una esperanza de vida actual de 83 años.

Además, todo ello con muy buena salud, ya que nuestra esperanza de vida saludable alcanza hasta los 74 años.

No alargamos la vejez, sino que somos jóvenes durante más años.

Por otro lado, y como algo preocupante, padecemos una tasa de fecundidad de 1,25 hijos por mujer, lo que significa haber entrado ya en el umbral denominado “lowest low fertility”, zona crítica y de difícil recuperación ya que, mantenido en el tiempo y en ausencia de inmigración, puede llevar a una reducción de la población en un 50% en 45 años.

En cualquier caso, el elefante ya ha reventado las costuras de un modelo de vida que se planificó para una vida más corta, cuando hace un siglo solo 3 de cada 10 personas llegaban a los 65 años.

Según el informe que el Tribunal de Cuentas entregó a las Cortes en mayo de este año, “el sistema de la Seguridad Social se encuentra ya en patrimonio negativo neto”, es decir, en quiebra técnica, habiendo registrado desde 2010 perdidas acumuladas de 100.000 millones de euros.

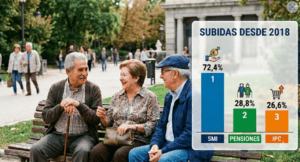

Su evolución es preocupante, ya que a julio de este año el gasto en pensiones se incrementó en un 5,03% respecto al año anterior, a pesar de que el número de pensionistas sólo haya aumentado un 1,23%.

Ello está generando un déficit alarmantemente creciente de 13.000 millones de Euros en 2017, 32.000 en 2018, y se esperan 48.000 este año.

Por otra parte, acabamos de alcanzar la tasa de dependencia más alta de los últimos años, de 2,31 personas activas y cotizantes por cada pensión, coincidiendo con el mayor pico de creación de empleo gracias a un crecimiento del PIB por encima del 2%.

Desafortunadamente y según las previsiones del Banco de España y de la OCDE, se espera un menor crecimiento para los próximos ejercicios, cercano al 1,5%, lo cual dificultará la creación de empleo y acercará peligrosamente la tasa de dependencia a la línea roja de 2 personas activas por cada pensionista, nivel de alto riesgo para la sostenibilidad del sistema.

Y a esto hay que añadir la próxima jubilación de unos 6 millones de nuevos pensionistas con pensiones altas, pertenecientes a la generación del Baby Boom.

Intuimos que financieramente no será muy factible esperar vivir más de 25 años cobrando una pensión, habiendo cotizado 30 años, y cuando toda la hucha cotizada por la empresa y por el trabajador se agota a los 12 años de cobro de la pensión.

Todo ello hace inevitable el alargamiento de la vida laboral mucho más allá de la edad media de jubilación actual, de 62 años, para lo cual será imprescindible un cambio de mentalidad de empresas y profesionales para una gestión activa del talento senior.

Y junto a ello, será necesaria también una incorporación significativa de inmigrantes en edad de trabajar y cotizar, en un número aproximado de 5,5 millones, de aquí hasta el 2050.

Desafío complicado. Tal como expresó Juncker, “los políticos sabemos qué hay que hacer para resolver los problemas, lo que no sabemos es cómo ganar las elecciones después”, y la existencia de 10 millones de pensionistas votantes no lo pone fácil.

Pero sabemos que no hay mucho tiempo, porque nosotros, los de entonces, aquellos que seguimos a Kant cuando afirmaba que “la mayor perfección del hombre es cumplir el deber por el deber”, seguimos siendo los mismos.