En el BOE de 17 de Marzo se ha publicado el Real Decreto-ley 2/2023, de 16 de marzo, de medidas urgentes para la ampliación de derechos de los pensionistas, la reducción de la brecha de género y el establecimiento de un nuevo marco de sostenibilidad del sistema público de pensiones. Una de las cuestiones más controvertidas de esta reforma es el incremento de las cotizaciones a la Seguridad Social, que se lleva a cabo principalmente por dos vías: la cotización adicional de solidaridad y la reforma del mecanismo de equidad intergeneracional (MEI), vigente desde el pasado 1 de Enero.

- La cotización adicional de solidaridad

Se regula en un nuevo artículo 19 bis de la Ley General de la Seguridad Social, y de la redacción del precepto podemos indicar las siguientes consideraciones:

1) Se aplica, a diferencia del MEI, sólo sobre los rendimientos del trabajo por cuenta ajena que excedan de la base máxima de cotización establecida en la Ley de PGE del correspondiente año.

2) No computa a efectos de prestaciones.

3) No se aplica a los trabajadores autónomos, sino solo a aquellos trabajadores que coticen en el Régimen General y en el Régimen Especial de los Trabajadores del Mar.

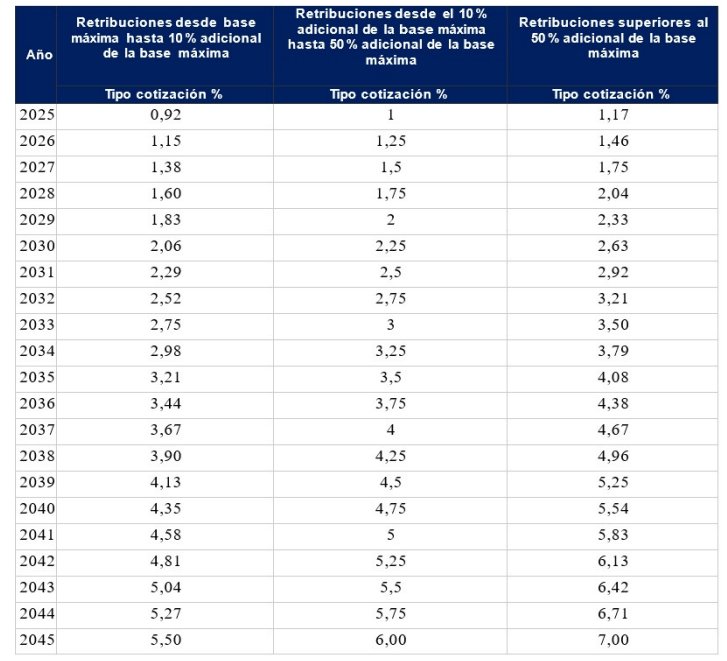

4) Su aplicación no es uniforme dado que determina tres tramos de rendimientos, todos por encima de base máxima de cotización, a los que corresponde un tipo de cotización progresivo. El primer tramo va desde la base máxima de cotización hasta un 10% más, al que se le aplica un tipo del 5,5 %. El segundo tramo va desde el 10 % superior a la base máxima de cotización hasta el 50 %, al que se le aplica el tipo del 6 por ciento. El último tramo se aplica a la retribución que supere el 50 % de la base máxima de cotización. A este tramo se le aplica el tipo del 7 %.

5) La distribución del tipo de cotización por solidaridad entre empresario y trabajador mantendrá la misma proporción que la distribución del tipo de cotización por contingencias comunes. Por ejemplo, en el primer tramo un 0,76% corre a cargo de la empresa y un 0,16% a cargo del trabajador, manteniendo la misma proporción que existe entre empresa y trabajador respecto al tipo de contingencias comunes de 28,30 %, siendo el 23,60 % a cargo del empleador y el 4,70 % a cargo del empleado.

Entrará en vigor el 1 de enero de 2025 y esta cotización adicional de solidaridad se aplicará de forma progresiva desde el año 2025 hasta alcanzar en 2045 el tipo definitivo de cada tramo.

- El mecanismo de equidad intergeneracional (MEI)

Ya desde la Ley 21/2021, de 28 de diciembre, de garantía del poder adquisitivo de las pensiones, comenzó a sonarnos este nuevo término: Mecanismo de Equidad Intergeneracional (MEI) que, en aras de la sostenibilidad económica del sistema, impone una cotización adicional para empresas, autónomos y trabajadores a fin de “rellenar” el exhausto Fondo de Reserva de la Seguridad Social (FRSS). Su aplicación para 2023 fue prevista por la Ley 31/2022, de 23 de diciembre, de PGE de 2023, pero es ahora cuando, publicado el Real Decreto-ley 2/2023, de 16 de marzo modifica, aumentando las cotizaciones, el MEI.

En relación a su aplicación, el sistema se inicia con efectos retroactivos a 1 de enero de 2023 y se extenderá hasta 2050. Se trata de un incremento de la cotización a la seguridad social de las empresas, autónomos y trabajadores por cuenta ajena no computable a efectos de prestaciones y que para 2023 será del 0.6%, aplicado retroactivamente con efectos de 1 de enero de este año. El porcentaje se irá incrementando gradualmente hasta alcanzar en 2030 los 1,2 puntos porcentuales y permanecerá (al menos conforme a la actual regulación) fijo hasta 2050. La distribución entre empresa y trabajadores será la siguiente:

Como podemos observar, a partir del año 2030 el porcentaje permanecerá fijo hasta 2050, ya que la justificación de la Ley para prolongar el ámbito de aplicación de esta medida a tan largo plazo radica en la necesidad de “nutrir el Fondo de Reserva de la Seguridad Social, también denominado como «hucha de las pensiones» atendiendo particularmente a la circunstancia demográfica excepcional que durante los próximos años supondrá la jubilación de la macrogeneración del «baby boom»; que sumado a la tasa de natalidad actual y las presentes condiciones del mercado de trabajo cuestionan la viabilidad del actual sistema de pensiones.

NOTA. Cuando el trabajo se desempeñe por cuenta propia, esta cotización adicional recaerá de forma íntegra en los trabajadores autónomos; de modo que en 2023 tendrán que cotizar un 0,6 por ciento más y el porcentaje se incrementará año tras año para alcanzar en 2030 el 1,2%.

El sobrecoste para la empresa del 0,5% a 2023 o del 1,0% al final del periodo transitorio de aplicación, podrá ser deducible como gasto de personal a efectos del impuesto de sociedades. Sin embargo, a efectos de cotización a la seguridad social, este porcentaje no podrá ser nunca minorado por bonificación, reducción, exención o deducción alguna.

Además, por imperativo de Bruselas se ha añadido en la Disposición Adicional 2ª la denominada “cláusula de cierre” y a partir de marzo 2025, con periodicidad trianual la AIRef elaborará un informe de evaluación. Si los impactos, en términos de PIB, se desvían de los límites previstos por la normativa se desencadenará la acción gubernamental para corregir el exceso de gasto en pensiones mediante aumentos de ingresos (aumento de las cotizaciones del MEI), reducciones de gasto o combinación de ambas medidas. En definitiva todo un reconocimiento de que las medidas diseñadas tienen poco viso de asegurar la sostenibilidad de las pensiones, que era precisamente su objetivo último.

Quousque tandem abutere, Catilina, patientia nostra?

[¿Hasta cuándo, Catilina, abusarás de nuestra paciencia?]