- Los pensionistas no tienen motivos para alegrarse por la subida de 2024, en realidad han perdido poder adquisitivo

- La subida de pensiones no compensa el poder adquisitivo perdido

- La inflación golpea el bolsillo del jubilado un año más: los alimentos suben el doble que la pensión

- La retención del IRPF a los pensionistas subieron un 14,3 % en 2023; las pensiones, un 8,5 %

- La revalorización de las pensiones eleva un 19% las retenciones en la nómina de los jubilados

LOS PENSIONISTAS NO TIENEN MOTIVOS PARA ALEGRARSE POR LA SUBIDA DE 2024, EN REALIDAD HAN PERDIDO PODER ADQUISITIVO

No hay motivos para sonreír. El nuevo año ha traído consigo la revalorización de las pensiones, estableciéndose un incremento del 3,8% con carácter general. Se trata del resultado de aplicar el IPC medio entre diciembre de 2022 y noviembre de 2023. No obstante, pese al leve incremento de las retribuciones, el pensionista no verá aumentado su poder adquisitivo al percibir un incremento generalizado de los precios y del nivel de vida.

Si los productos básicos como la electricidad, los alimentos o el combustible (éste actualmente a la baja) han aumentado su coste en un 9%, la subida de las pensiones apenas será perceptible para los jubilados, que incluso percibirán una pérdida de poder adquisitivo. De este modo, la fórmula adoptada en la Ley 20/2021 de garantía del poder adquisitivo de las pensiones en base a la evolución del IPC, no tendrá efectos positivos.

La subida de las pensiones, efectiva desde el pasado 1 de enero, se vende por el Gobierno de Sánchez como la segunda mayor subida en lo que va de siglo. No obstante, la calificación del sistema de pensiones sigue siendo vista como una partida de gastos, mientras que otras como defensa, ayudas estructurales a empresas o a la banca son consideradas como inversiones.

La no deflactación en el punto de mira

A los pensionistas no les afectará tanto el IPC en su poder adquisitivo como la no deflactación del IRPF, también denominada como progresividad en frío o rémora fiscal. Y es que al no acometerse, en términos reales perderán poder económico y se verán obligados a afrontar una carga tributaria mayor. De este modo, la elevada inflación no hará que su capacidad económica aumente.

Las pensiones tienen la consideración de rendimientos del trabajo, tal y como sucede con los salarios. Por todo ello, los pensionistas pagan IRPF igual que cuando estaban en activo.

La no deflactación del IRPF es una subida de impuestos encubierta. Ésta suele pasar desapercibida, ya que supone una subida que no precisa de la adopción de acciones discrecionales por parte del Gobierno. Se establece un incremento impositivo poco visible que no tiene coste político.

Una subida insuficiente

Pese a la nueva subida del 3,8% acordada por el Gobierno, la cuantía no compensa las pérdidas generadas en años anteriores, pues el indicador del IPC medio utilizado no tiene en cuenta la verdadera situación de la carestía de la vida en términos reales.

La nueva subida de las pensiones afecta a 10 millones de pensionistas (9,14 millones de pensiones contributivas, 700.000 de clases pasivas y 275.000 pensiones no contributivas).

En términos reales, la subida de las pensiones contributivas del 3,8% implicará que los jubilados cobrarán en 2024 unos 52 euros más al mes o unos 734 euros más al año, hasta situarse en unos 1.430 euros mensuales. De nada servirán estas cifras porque su capacidad adquisitiva no aumentará, sino que empeorará y, en el mejor de los casos, se mantendrá idéntica a 2023.

En cuanto a la pensión media del sistema (1.200 euros al mes), aumentará en unos 46 euros mensuales, es decir, en unos 638 euros anuales. La paga media de viudedad se incrementará hasta los 886 euros mensuales (un alza de 32,4 euros de media) y la paga mínima por viudedad hasta los 14.466,20 euros anuales en el caso de cargas familiares.

Si se trata de pensionistas de viudedad con menos de 60 años, pasarán a ingresar 8.752 euros al año de nómina mínima. La pensión mínima no contributiva por jubilación o invalidez (no han cotizado 15 años) aumenta un 6,9%, aunque es insuficiente, ya que no alcanza el 75% del umbral de pobreza.

En el caso de la jubilación de los autónomos se tratará de la más baja de todos los regímenes contributivos de la Seguridad Social, por lo que vuelven a ser los grandes damnificados del Estado. Se situará en torno a los 952,4 euros, pasando a cobrar unos 35,8 euros más al mes.

Se impone así un proceso de destope de la base máxima de cotización hasta los 56.600 euros anuales. De este modo, quienes perciben un salario más alto cotizarán de forma proporcional a sus ingresos.

El plus de la brecha de género

Con el inicio de 2024 se impone la subida del complemento de brecha de género de las pensiones contributivas y de las pensiones del Régimen de Clases Pasivas del Estado. Queda establecido tras sumar al porcentaje de revalorización del 3,8% un porcentaje adicional del 5% en base al acuerdo con la disposición transitoria primera del Real Decreto-ley 2/2023, de 16 de marzo.

En resumen, la subida de las pensiones por parte del Ejecutivo de Sánchez no genera un efecto real sobre el poder adquisitivo de la población. Además, se abre la puerta a estimular a que los convenios colectivos se deriven hacia sistemas privados de pensiones. Es por ello que los sindicatos vienen trabajando, a nivel sectorial, para evitar que se imponga un sistema insolidario con el sistema público, de elevado riesgo financiero y de un enorme coste.

LA SUBIDA DE PENSIONES NO COMPENSA EL PODER ADQUISITIVO PERDIDO

Hemos visto estos días cómo la prensa y los noticieros abrían con titulares que presentan la subida de pensiones para 2024 como “la segunda mayor subida en las pensiones en lo que va de siglo”. Eso sí, considerándolo siempre un gasto, mientras que otras partidas, tales como defensa, ayudas estructurales a las empresas o a los bancos, se consideran inversiones.

Ciertamente, tanto en porcentaje, cifra de beneficiarios y volumen, se trata de una insuficiente subida, y hay elementos que se están ocultando a la opinión pública que debemos contrastar y explicar.

La cuantía no compensa las pérdidas que se produjeron en años anteriores, especialmente en el periodo de Mariano Rajoy. Ya que el indicador del IPC medio utilizado, no considera la verdadera situación de la carestía de la vida, que, en términos reales, probablemente ha aumentado hasta el 9% mínimo, dada la subida de partidas como energía y alimentos y otros elementos que no contabilizan en la vida real de la ciudadanía.

La subida afecta a 10 millones de pensionistas, que se distribuyen entre 9,14 millones de pensiones contributivas, 700.000 de clases pasivas y 275.000 pensiones no contributivas.

El alza del 3,8% en 2024 es insuficiente

Con una inflación media anual del 3,8%, la subida de las pensiones públicas contributivas será del 3,8%. Ello quiere decir que, de media, las personas jubiladas cobrarán en 2024 unos 52 euros más al mes o unos 734 euros más al año. Pero su capacidad adquisitiva no aumentará, sino que en el mejor de los casos se mantendrá respecto al año anterior.

La pensión mínima no contributiva por jubilación o invalidez (no han cotizado 15 años) aumenta un 6,9%, lo que aun mejorando la situación es claramente insuficiente. Con esta medida ni tan siquiera se llega a alcanzar el 75% del umbral de pobreza (un objetivo que se difiere hasta 2027). La pobreza se cronifica entre este colectivo, que además como el resto, afronta recortes en la sanidad.

La pensión de viudedad con cargas sube un 14,1% (127,7 euros/mes respecto a 2023). De 12.682 euros anuales en 14 pagas, 906 euros mensuales, vigentes en la actualidad, a 14.457 euros anuales (unos 1.033 euros mensuales). La brecha de género se mantiene e incluso se amplía, cronificando esta situación, de tal modo que las pensiones mas reducidas, que afectan de manera más importante a las mujeres, se siguen manteniendo sin aproximación al SMI (1.080 euros en estos momentos).

Por lo que se refiere a los ingresos del sistema, se inicia un proceso de destope de la base máxima de cotización hasta 56.600 euros anuales, lo que va en una buena dirección para que quienes perciben más salario, coticen de forma proporcional a sus ingresos. Pero esa medida urgente para mejorar los fondos de la Seguridad Social sigue congelando la cotización para los salarios que superan ese límite. Algo a todas luces insolidario.

Peligro de los planes de pensiones de empleo

Pero, a la vez que se abre la puerta a mejorar los ingresos del sistema, se abre otra para reducirlos. Se trata de estimular a que en los Convenios Colectivos se deriven las cotizaciones de los trabajadores y empresarios, hacia sistemas privados de pensiones. Para ello, se busca la complicidad de los sindicatos, que van a actuar a nivel sectorial (fuera de la empresa local) para imponer ese mecanismo, que es insolidario con el sistema público, de altísimo riesgo financiero y de un enorme coste (en forma de comisiones bancarias) que inutiliza cualquier atisbo de rentabilidad para los incluidos obligatoriamente en ellos.

Es preciso destacar los siguientes aspectos:

- a) Los presupuestos para el año 2024 deben incluir partidas que mejoren las destinadas a las demandas del colectivo pensionista. Estamos a la espera de mantener reuniones con los grupos parlamentarios, y así lo hemos demandado el pasado día 5 de diciembre.

- b) La movilización permanente de los pensionistas es la causa central de esta subida. Ni en el mundo económico, ni mediático, ni institucional han defendido las pensiones públicas. Al contrario, desde la Comisión Europea a todos los medios de comunicación, se ha seguido emitiendo la cantinela de que son excesivas e insostenibles. Solo el movimiento pensionista ha explicado que las pensiones son un salario diferido, que se mantiene por un sistema que jamás ha dejado de ser solvente (Seguridad Social), que los poderosos se niegan a auditar, mientras que tratan de robar de él todo lo que pueden: troceando sus propiedades inmobiliarias, desviando las cuotas de los trabajadores a sistemas privados de pensiones y reduciendo las cotizaciones sociales durante los últimos 20 años.

- c) En 2024, se mantendrá la tensión por parte de los movimientos sociales que defendemos los intereses de la ciudadanía, frente al poder financiero, atenazado por los costes de los conflictos económicos, político y militares en que se está sumergiendo. Solo el mantener nuestra movilización y organización, ampliando alianzas con colectivos de personas trabajadoras y otros movimientos sociales, nos abre la posibilidad de defender unos derechos económicos y sociales cada vez más amenazados. Pero también cada vez más defendidos en todo el planeta: las movilizaciones en toda Europa contra los PEPP y sus aplicaciones en cada país, la defensa de las condiciones de trabajo en huelgas crecientes de EEUU a la India o el clamor mundial contra el genocidio en Palestina expresan que un mundo nuevo no se resigna, sigue luchando y cada día está más cerca de imponerse a los amos del mundo.

LA INFLACIÓN GOLPEA EL BOLSILLO DEL JUBILADO UN AÑO MÁS: LOS ALIMENTOS SUBEN EL DOBLE QUE LA PENSIÓN

El año 2024 se abre con una subida general del 3,8% de las pensiones contributivas de la Seguridad Social, que elevará la nómina media de los jubilados hasta 1.430 euros mensuales y situará la pensión media del sistema en torno a 1.246 euros. Esta revalorización, que responde al Índice de Precios de Consumo (IPC) medio anual hasta noviembre de 2023 (según prevé la Ley de reforma de las pensiones), es, sin embargo, la mitad del 7,3% que han subido los alimentos en diciembre de 2023, y eso, después de haberse moderado el coste de la cesta de la compra, lo que subraya las enormes dificultades de los jubilados para llenar la nevera y pagar los recibos de la casa.

Es cierto que las pensiones no contributivas y mínimas aumentan el 6,9%, con algunas, como las de viudedad con cargas familiares, experimentando alzas del 14,1%. Sin embargo, la ínfima cuantía de estas pagas hace que sus perceptores vivan en la estrechez económica permanente, habida cuenta, por ejemplo, de que los casi medio millón de pensionistas no contributivos (en concreto, 449.198 personas) cobran entre 497,7 y 536 euros al mes. Y los 2,15 millones de titulares de pensiones mínimas ingresan 966 euros mensuales (jubilados con 65 años y cónyuge a cargo) y 743 euros al mes, en caso de tener cónyuge no a cargo.

Así las cosas, numerosas plataformas y movimientos de pensionistas denuncian que la revalorización de las pensiones en 2024 es insuficiente y no compensa la pérdida de poder adquisitivo en los últimos años. Precisamente, hace unos días, la Coordinadora Estatal por la Defensa del Sistema Público de Pensiones COESPE , criticaba que el indicador del IPC medio utilizado para calcular la subida, y que ha resultado ser del 3,8%, «no considera la verdadera situación de la carestía de la vida, que, en términos reales, probablemente ha aumentado hasta el 9% mínimo, dada la subida de partidas como energía y alimentos y otros elementos que no contabilizan en la vida real de la ciudadanía».

COESPE pone de relieve la escasez de la pensión mínima no contributiva por jubilación o invalidez: «Pese a aumentar el 6,9% y mejorar algo la situación, es claramente insuficiente. Con esta medida ni tan siquiera se llega a alcanzar el 75% del umbral de pobreza (un objetivo que se difiere hasta 2027). La pobreza se cronifica entre este colectivo, que además, como el resto, afronta recortes en la sanidad».

Y es que las cifras que constatan la carestía de la cesta de la compra son apabullantes: el 53,8% de los alimentos con el IVA rebajado han subido su precio con respecto al que tenían a principios de 2023, registrándose las mayores subidas en el aceite de oliva, cuyo precio ha llegado a dispararse más de un 150% en los lineales de los supermercados, según un análisis realizado en noviembre por Facua-Consumidores en Acción en ocho cadenas de distribución.

Los precios que más suben en el año

El Instituto Nacional de Estadística (INE) ha confirmado este viernes que la inflación ha cerrado diciembre de 2023 en el 3,1% de tasa interanual, con lo que encadena dos meses consecutivos de descensos, mientras que la inflación subyacente (sin alimentos no elaborados ni productos energéticos) se sitúa en el 3,8%. No obstante, los productos de alimentación han incrementado su precio en mucha mayor medida.

Así, los datos del INE reflejan que, si se atiende a las medias anuales de 2023, los mayores incrementos de precios corresponden al aceite de oliva (+44,4%), el azúcar (+34,7%), las salsas y condimentos (+20%), la mantequilla (+19,5%) y el arroz y las patatas (+19,3% en ambos casos). De hecho, el aceite de oliva se ha disparado un 165,5% desde enero de 2021.

En cuanto al encarecimiento registrado en diciembre respecto a hace un año, estos son los productos más costosos en relación con su precio hace 12 meses:

– Aceites y grasas: el 36,3% más caros que hace un año.

– Legumbres y hortalizas frescas, 13,2% más costosas.

– Carne de cerdo: subida de precio del 12,3%.

– Frutas frescas: aumento de precio del 11,8%.

– Agua mineral, refrescos y zumos: 8,6% más caros que en diciembre de 2022.

– Patatas y sus preparados: 6,8%.

– Azúcar: 6,2% de alza de precio respecto a hace un año.

– Café, cacao e infusiones: 6%.

– Cereales y derivados: 4,6%.

– Huevos: son ahora el 4,4% más caros.

– Pescado fresco y congelado: 4,1%.

Cuantía de las pensiones en 2024

Tras la vía libre del Congreso de los Diputados al Real Decreto-ley 8/23, de 27 de diciembre, desde el 1 de enero de 2024, las pensiones contributivas de la Seguridad Social y las del Régimen Especial de Clases Pasivas del Estado aumentan su importe el 3,8%, en función del Índice de Precios al Consumo.

Tras este incremento general del 3,8%, la pensión media de jubilación sube en 734 euros al año o 52 euros al mes, hasta situarse en unos 1.430 euros mensuales. Por su parte, la pensión media del sistema, de 1.200 euros al mes, aumenta en 638 euros al año, lo que suponen 46 euros más al mes.

Por lo que se refiere a la paga media de viudedad, que en 2023 rondaba los 853,7 euros, se incrementa hasta alcanzar los 886 euros al mes (alza de 32,4 euros en promedio). La paga mínima por viudedad se sitúa en los 14.466,20 euros anuales, en el caso de que el titular tenga cargas familiares. Si son pensionistas de viudedad con menos de 60 años de edad, ingresarán 8.752 euros al año de nómina mínima.

En cuanto a la jubilación de los autónomos, la más baja de los regímenes contributivos de la Seguridad Social, alcanzará en 2024 una media de 952,4 euros, lo que significa que pasan a cobrar unos 35,8 euros más al mes.

LA RETENCIÓN DEL IRPF A LOS PENSIONISTAS SUBIERON UN 14,3 % EN 2023; LAS PENSIONES, UN 8,5 %

Ya tenemos los datos oficiales de lo que han sido las nóminas brutas de las pensiones.

La factura, sin retenciones, ha sido de 168.207 millones de euros a los que habrá que restar la retención del IRPF a la que han sometido a todos los pensionistas que tienen una pensión, sea de incapacidad permanente, sea de jubilación, sea de viudedad, de orfandad o de cualquier otro tipo.

Las retenciones para pensiones hasta 12.000 euros son de un 1 %, desde 12.000 a 18.000 se tributa e 2,61 %, de 18.000 hasta 24.000 te retienen un 8,69 %, que sube al 11,83 % para las pensiones entre 24.000 y 30.000 euros anuales, para pasar a una retención de un 15,59 % si recibe más de 30.000 euros anuales.

Con estos datos y el número de pensionistas sale una retención media del 7,49 % que equivale a que el Estado ha recaudado de los pensionistas la nada despreciable cantidad de 12.599 millones de euros.

El año 2022, la retención media fue de un 7,26 %, con lo cual el Estado recaudó de los pensionistas la tampoco nada despreciable cifra de 11.019 millones de euros.

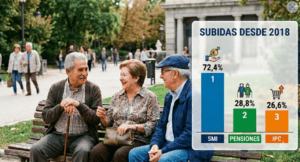

Y aquí viene una de las bonitas paradojas a las que nos somete la Agencia Tributaria por orden de la ministra de Hacienda. Esta paradoja es que mientras las pensiones se han incrementado al final del año un 10,8 %, como veremos a continuación, la recaudación del IRPF se ha visto incrementado en un 14,3 %.

El gobierno más «progresista» de la historia mundial (y una mierda), sube las pensiones un 8,5 % a los pensionistas, el gasto termina subiendo un 10,8 % a finales de 2023, porque se incorporan nuevos pensionistas, pero como este gobierno decidió que no era progre ajustar los baremos de cotización del IRPF de acuerdo con la inflación, van y le quitan del bolsillo de los pensionistas a lo que suben un 8,5 % la pensión, un impecable 14,3 % más.

Esto no es tan difícil de creer, es simplemente aritmética pura y si no véanlo:

Aquí tienen ustedes mensualizado el pago de la nómina de las pensiones contributivas y vemos que mientras la nómina anual en 2022 fue de 151.781 millones, en el 2023, la nómina total ha sido de 168.207 millones.

En 2022, en enero, la nómina de las pensiones fue de 10.745 millones y en diciembre terminó en 10.942 millones, con un incremento en el año de la nómina de un 1,8 %. En 2023 la nómina de enero fue de 11.902 millones de euros, con un incremento del 10,8 % sobre enero de 2022 y un aumento en valor absoluto de 1.157 millones.

La nómina de 2023 termina en 12.121 millones, de nuevo con un incremento en el año de un 1,8 % por la incorporación de nuevos pensionistas.

Vemos, por lo tanto, que el incremento total de la nómina de las pensiones contributivas ha sido de 16.426 millones de euros.

Así tenemos que la Agencia Tributaria recauda, en 2022, la impresionante cifra de 11.019 millones y debido a que no deflacta los baremos de IRPF, muchos pensionistas suben de baremo y la recaudación pasa a ser de 12.599 millones, con una subida en valor absoluto de 1.579 millones que supone un incremento del 14,3 % en la recaudación entre el grupo de pensionistas.

Con este artículo, lo que estoy intentando es que el colectivo de pensionistas se dé cuenta que de progresista este gobierno no tiene nada, sube la nómina de las pensiones en un 8,5 %, pero a la vez les sube los impuestos en un 14,3 % lo que supone que la tasa de recaudación con respecto a la tasa de subida de las nóminas se incrementa en un 68 %.

En esta vida no hay peor cosa que te traten de timar y los que hay en el gobierno son los grandes timadores de la verdad, te venden duros a cuatro pesetas, pero esos duros son falsos. Te mienten en todo, perdón, cambian de opinión. Te explican las cosas como si fuesen verdades absolutas y se olvidan de contarte las consecuencias.

Si este gobierno viviese en el lejano oeste y acostumbrase a sentarse en una mesa a jugar al póker, en más de una ocasión habrá acabado en la cárcel, por tramposo.

Yo no digo que no tengan que subirse las pensiones, lo que digo es que si de verdad se quiere ser justo, hay que ajustar los baremos de la recaudación del IRPF a la subida de la inflación.

Así que señores pensionistas, si quieren seguir votando al gobierno, al menos voten informados y no manipulados por la propaganda de La Moncloa. Y prepárense para el 2024, el sablazo será mayor.

LA REVALORIZACIÓN DE LAS PENSIONES ELEVA UN 19% LAS RETENCIONES EN LA NÓMINA DE LOS JUBILADOS

La pensión media de jubilación alcanzó en diciembre los 1.378 euros mensuales, un 9,4% más que en el mismo mes que el año anterior. Entre las causas de este importante incremento están el desembarco en el sistema de la numerosa generación del baby boom y, principalmente, la revalorización de las prestaciones de acuerdo al IPC.

El aumento de las nóminas de los pensionistas, que obliga a un desembolso mensual de 12.100 millones de euros, también ha supuesto un considerable incremento de las retenciones en el IRPF a los jubilados. La Agencia Tributaria considera las pensiones de jubilación como rendimientos del trabajo. Esto supone que deben seguir pagando el Impuesto de la Renta durante todo el retiro. Estas retenciones dependen de la cuantía de la pensión y de la situación personal del jubilado.

Los últimos datos de la Agencia Tributaria muestran que las retenciones ligadas a la pensiones crecieron en noviembre a un ritmo próximo al 19%. El 11% se debe a la masa salarial y algo más del 7% al tipo efectivo. Esto es consecuencia de la revalorización de las nóminas un 8,5% en 2023.

Retenciones de pensiones y salarios

Las retenciones del trabajo -salarios y pensiones- están jugando un papel trascendental en el aumento de la recaudación por el Impuesto de la Renta sobre las Personas Físicas (IRPF). En noviembre los ingresos por retenciones del trabajo y actividades económicas crecieron un 12,4%. Entre las causas están el aumento del empleo, las subidas de los salarios y de las pensiones medias y en el tipo efectivo.

El mes pasado, los ingresos tributarios ascendieron 17.536 millones de euros, un 9% más que en el mismo mes de 2022. A falta de unos días para finalizar el año, el crecimiento de los ingresos en 2023 se cifra en el 5,5% (los ingresos brutos crecen un 5,7% y las devoluciones realizadas un 6,9%). Mientras, la recaudación por IVA cae y las rebajas de tipos en este impuesto y IRPF y las devoluciones suponen una pérdida de ingresos de más de 5.600 millones.

Gasto imparable

En paralelo al aumento de la recaudación vía salarios y pensiones, la Seguridad Social afronta una factura difícil de sostener por el aluvión de nuevos jubilados y la revalorización de las pensiones. El gasto en pensiones contributivas en diciembre ha crecido en 1.177 millones con respecto al mismo mes del año pasado. Ello se debe a que, en aplicación de la reforma de pensiones, éstas han subido para 2023 un 8,5%, como resultado de la inflación media del periodo diciembre de 2021 y noviembre de 2022.

De los 12.120,8 millones de euros que se dedicaron en diciembre a la nómina ordinaria de las pensiones contributivas, casi tres cuartas partes (el 73,1%) se destinaron al pago de las pensiones de jubilación, que sumaron un importe de 8.856 millones de euros, un 11,5% más que en diciembre del año pasado.

Jubilados y Renta

Según el artículo 96 de la Ley 35/2022, de 28 de noviembre, están obligados a presentar la Renta todos los pensionistas que cobren más de 22.000 euros brutos al año. También están sujetos aquellos jubilados que rebasasen los 15.000 euros anuales con dinero procedente de dos pagadores distintos.

La Agencia Tributaria establece ciertas retenciones en las pensiones en función de la cuantía percibida. Sin embargo, no se aplican las mismas retenciones a todos los pensionistas. La cuantía que percibe el contribuyente es la parte de la pensión que determina las retenciones, las cuales se van aplicando en tramos escalonados. A medida que la renta va aumentando, se aplican nuevas retenciones a través de un sistema progresivo. Cuanto mayor es el ingreso, mayor será la retención. Para ingresos anuales de hasta 12.000 euros, se aplica un mínimo de impuesto del 1%. Mientras, para ingresos superiores a 30.001 euros, se aplica un mínimo del 14,59%.

Además, factores como la edad, la presencia de discapacidades físicas o psíquicas, el estado civil, los ingresos del cónyuge y la presencia de hijos menores de 18 años pueden influir en las retenciones. También hay pensiones que no están sujetas a retención de IRPF, como las otorgadas por la Seguridad Social como resultado de una incapacidad permanente absoluta o gran invalidez.