Sindicatos y patronal la consideran una cuestión tabú en el diálogo social

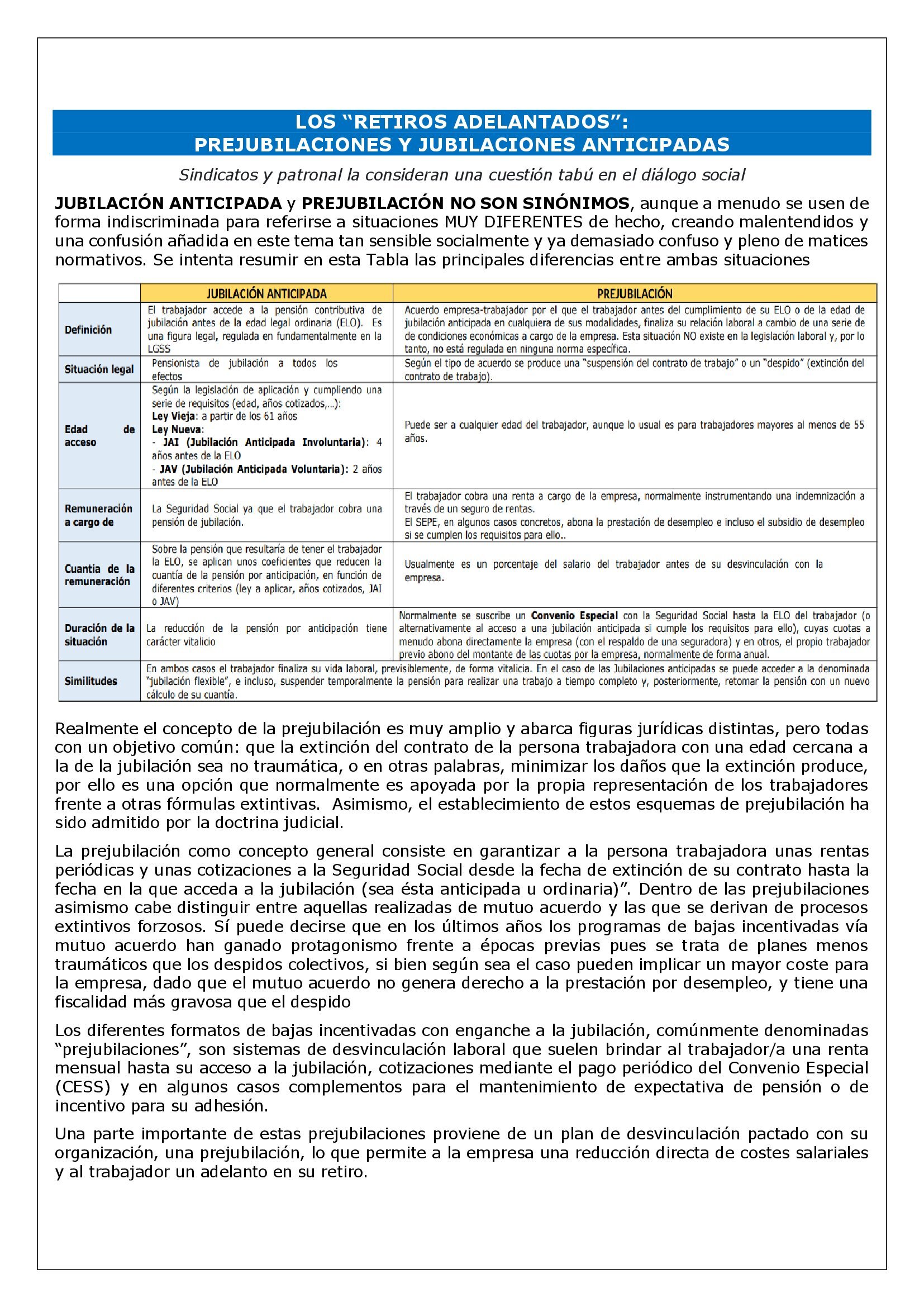

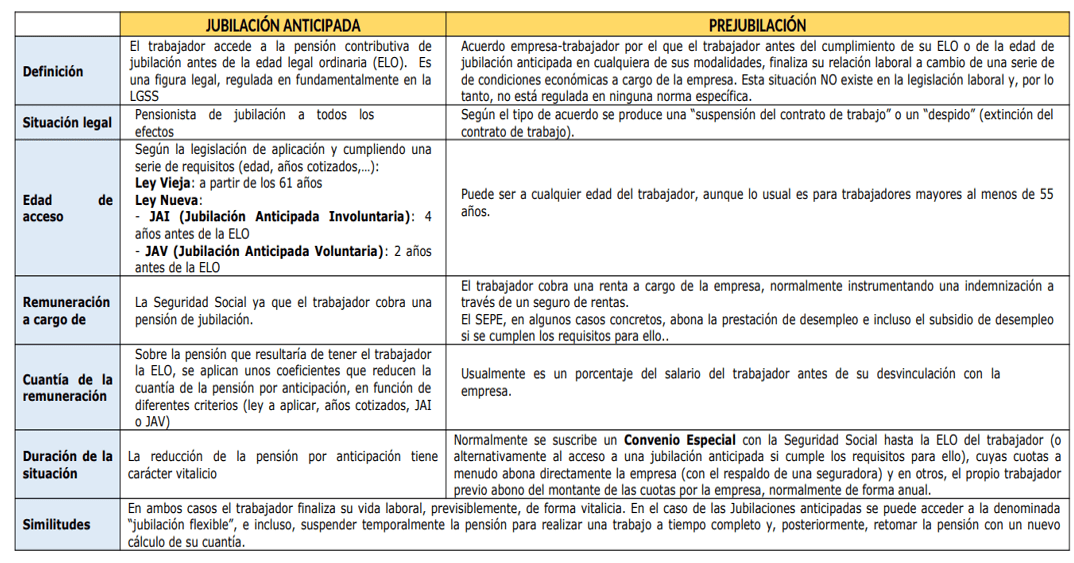

JUBILACIÓN ANTICIPADA y PREJUBILACIÓN NO SON SINÓNIMOS, aunque a menudo se usen de forma indiscriminada para referirse a situaciones MUY DIFERENTES de hecho, creando malentendidos y una confusión añadida en este tema tan sensible socialmente y ya demasiado confuso y pleno de matices normativos. Se intenta resumir en esta Tabla las principales diferencias entre ambas situaciones

Realmente el concepto de la prejubilación es muy amplio y abarca figuras jurídicas distintas, pero todas con un objetivo común: que la extinción del contrato de la persona trabajadora con una edad cercana a la de la jubilación sea no traumática, o en otras palabras, minimizar los daños que la extinción produce, por ello es una opción que normalmente es apoyada por la propia representación de los trabajadores frente a otras fórmulas extintivas. Asimismo, el establecimiento de estos esquemas de prejubilación ha sido admitido por la doctrina judicial.

La prejubilación como concepto general consiste en garantizar a la persona trabajadora unas rentas periódicas y unas cotizaciones a la Seguridad Social desde la fecha de extinción de su contrato hasta la fecha en la que acceda a la jubilación (sea ésta anticipada u ordinaria)”. Dentro de las prejubilaciones asimismo cabe distinguir entre aquellas realizadas de mutuo acuerdo y las que se derivan de procesos extintivos forzosos. Sí puede decirse que en los últimos años los programas de bajas incentivadas vía mutuo acuerdo han ganado protagonismo frente a épocas previas pues se trata de planes menos traumáticos que los despidos colectivos, si bien según sea el caso pueden implicar un mayor coste para la empresa, dado que el mutuo acuerdo no genera derecho a la prestación por desempleo, y tiene una fiscalidad más gravosa que el despido

Los diferentes formatos de bajas incentivadas con enganche a la jubilación, comúnmente denominadas “prejubilaciones”, son sistemas de desvinculación laboral que suelen brindar al trabajador/a una renta mensual hasta su acceso a la jubilación, cotizaciones mediante el pago periódico del Convenio Especial (CESS) y en algunos casos complementos para el mantenimiento de expectativa de pensión o de incentivo para su adhesión.

Una parte importante de estas prejubilaciones proviene de un plan de desvinculación pactado con su organización, una prejubilación, lo que permite a la empresa una reducción directa de costes salariales y al trabajador un adelanto en su retiro.

La edad que se pacta este tipo de bajas incentivadas suele ir desde de los 60 años hasta la jubilación ordinaria a partir de los 65 años según los años cotizados, o hasta la jubilación anticipada voluntaria o involuntaria, que permite un adelanto hasta 24 o 48 meses de anticipo con respecto a la edad de jubilación ordinaria. Sin embargo, hay casos en los que muchas de estas prejubilaciones se han llevado a cabo incluso con trabajadores a partir de los 52 y/o 55 años.

Más allá de las fórmulas en que estas desvinculaciones sean diseñadas, lo cierto es que las empresas siguen necesitando instrumentos de redimensionamiento pacífico de sus plantillas y las prejubilaciones son una vía eficiente para ello. La empresa gana, puesto que la retribución a abonar al empleado siempre es inferior a la que éste tenía en activo. El trabajador también gana, puesto que con la edad a la que firma el acuerdo puede dejar de trabajar, con una renta y pensión de jubilación asegurada.

Para poder obtener una visión general sobre cómo funcionan y son diseñadas las prejubilaciones, revisaremos a continuación algunos de sus componentes más relevantes.

El número de personas que anticipan su retiro del mercado laboral se situaba a cierre de 2023 en 455.500, el mínimo de la serie histórica que se remonta a 2002. Reformas como el aumento de la edad de jubilación o el endurecimiento de las jubilaciones anticipadas han sido clave en esta evolución, pero el Gobierno sigue trabajando en nuevas medidas específicamente destinadas a frenar las conocidas como ‘prejubilaciones’ que afectan a los desempleados afectados por despidos colectivos de grandes empresas, con cargo las prestaciones y subsidios públicos por desempleo.

Los datos de la Encuesta de Población Activa confirman la tendencia que ya arrojan los datos de Seguridad Social: cada vez más altas se producen después de la edad legal. A finales de 2024, contaban a 234.123 jubilados menores de 65 años. Pero las cifras del INE no solo cuentan a los jubilados, también incluyen a los ‘prejubilados’, por lo que la cifra total es más del doble.

¿Cuál es la diferencia entre uno y otro supuesto? Mientras un jubilado anticipado ya cobra una pensión de jubilación, un prejubilado recibe una prestación o subsidio por desempleo hasta que llega a la edad a la que puede jubilarse ‘adecuadamente’. Para ello tiene que inscribirse como demandante de empleo en un servicio público, aunque no tenga intención de volver a trabajar. Una situación que solo aflora en la EPA, ya que se trata de una encuesta.

Aunque los retiros anticipados se reduzcan, el problema sigue siendo su coste: se trata de trabajadores que perciben pensiones más altas durante más años. Incluso aquellos ‘prejubilados’ que acceden a la pensión propiamente dicha procedentes de una situación de desempleo cobran 530 euros más de media que el resto de los jubilados. Eso sí, esto beneficia ante todo a extrabajadores de grandes empresas.

La explicación está en que las prejubilaciones son esquemas de ‘ingeniería compensatoria’ que incluyen la indemnización, convenios especiales con la Seguridad Social para cubrir la pérdida de cotizaciones, que son compatibles con la percepción de la prestación por desempleo y el subsidio por desempleo, en especial el de mayores de 52 años, que parece diseñado exprofeso para facilitarlas, ya que diferencia de los ordinarios pueden cobrarse hasta el momento de la jubilación legal. Además, el SEPE aporta una ‘sobrecotización’ del 125% de la base mínima para mejorar las futuras pensiones.

En este escenario, es comprensible que el subsidio de 52 años fuera el protagonista de la reciente reforma de los subsidios. Para corregir lo que no pocos consideran una ‘subvención encubierta’ a las prejubilaciones se plantearon diversas opciones, aunque finalmente la decisión pasó por eliminar la sobrecotización para acabar con un incentivo a una práctica recurrente en el mercado laboral español, incluso en empresas con beneficios.

Precisamente, El Gobierno de José Luis Rodríguez Zapatero planteó un mecanismo para que en los casos en los que la empresa no tuviera pérdida y despidiera mayores de 50 años tuviera que compensar al SEPE por el gasto en prestaciones. En la década que lleva en vigor (arrancó ya con el Ejecutivo de Mariano Rajoy), solo se ha reclamado a 93 empresas por un importe de 983 millones, pero su eficacia disuasoria ha sido nula. Más de un tercio de esa cantidad corresponde a Telefónica, que hizo un despido de este tipo en 2011. Aunque a pesar de esta sanción, no se ha visto disuadida de aprobar una medida similar para este mismo año.

Por ello, el Gobierno ha decidido ir más allá aprovechando la reforma de los subsidios. Aunque en todo este proceso, la vicepresidenta segunda y ministra de Trabajo, Yolanda Díaz, nunca pronunció la palabra «prejubilación», un término tabú entre patronales y sindicatos. La cuestión es que se trata de acuerdos muy ventajosos para los trabajadores (y sus representantes) que ‘pacifican’ procesos de ajuste que afectan a grandes empresas. De hecho, el propio Ejecutivo los ha aprovechado con entusiasmo en los años de la reconversión industrial de los años 90 del pasado siglo, o en la reestructuración bancaria durante la Gran Recesión.

Al tratarse de prejubilación que llegan a iniciarse con quince años de adelanto a la edad de jubilación, el impacto en Seguridad Social no es inmediato, que se produce en un ‘goteo’ de varios miles de nuevas altas al año. Una cifra que además se ha ido reduciendo desde el fin de la crisis financiera. Algo que convenció al Gobierno de que era el mejor momento para endurecerlos.

Pero este ‘golpe de gracia’ a las prejubilaciones, acompañado con nuevos cambios en la jubilación anticipada, tenía un efecto colateral: castiga a los parados de larga duración que no están acogidos a prejubilaciones. Según los informes del propio SEPE, el grupo más numeroso de preceptores de prestaciones de paro son los mayores de 55 años. «En su gran mayoría perciben el subsidio hasta la edad de jubilación», reconoce el organismo. ¿Pero esto significa que todos son prejubilados?

De las 733.357 personas que a cierre de 2024 cobraban un subsidio, 423.621 superaban los 55 años. Pero lo más sorprendente de esta cifra es que mientras las prejubilaciones han caído, la cifra de beneficiarios de subsidios supone el máximo de la serie histórica que arranca en 2009, en plena crisis financiera. Han crecido un 139% desde entonces. Y un 19,2% desde que Díaz es ministra de Trabajo.

Cotejando las estadísticas de EPA (455.500 inactivos por jubilación anticipada o prejubilación), con las de Seguridad Social (234.123 jubilados menores de 65 años) y la cifra del SEPE de perceptores de subsidio mayores de 55 años, tenemos que menos de la mitad de estos (unos 220.000) serían prejubilados. El resto, serían parados ‘senior’ de larga duración que subsisten con un subsidio de 480 euros.

En cualquier caso, la falta de un estudio en profundidad por parte del Gobierno impide aclarar esta cifra. Pese a que hacerlo resulta especialmente relevante para el Gobierno, porque el castigo a los parados de larga duración ‘no prejubilados’ fue el argumento que usó Podemos para tumbar el decreto en el Congreso, sin que el ‘tabú’ de las prejubilaciones permitiera a Díaz explicar su decisión y acabó improvisando una excusa que culpa a las subidas del SMI aprobadas por su propio Ejecutivo.

Ahora que la norma se vuelve a negociar con los interlocutores sociales, las posturas están enfrentadas. La patronal quiere mantener la sobre cotización, mientras los sindicatos plantean que esta cuestión no se incluya en la norma, pero aceptan que esta se tramite como proyecto de ley (no como decreto) para introducirla más adelante vía enmienda. Esto permitirá aprobar el grueso de la reforma de subsidios mientras se prepara una fórmula que mejores la protección de los parados de más larga duración mientras se endurece de manera definitiva los ‘incentivos’ vía SEPE a las prejubilaciones de las grandes empresas.

MODALIDADES DE ACCESO A LA JUBILACIÓN ORDINARIA O ANTICIPADA

Existe una amplia variedad de modalidades de acceso a la jubilación, cada una determinada por unos parámetros que definen los requisitos de acceso y la cuantía de las prestaciones, tales como la edad, el período de cotización o la compatibilidad con el ejercicio de una actividad laboral.

Jubilación ordinaria en edad legal

Dado que hay un periodo transitorio hasta 2027 de aplicación de la Ley27/2011, la edad legal ordinaria de jubilación depende del mes y año de nacimiento y de los años cotizados cuando se cumplan 65 años. Esta edad ordinaria de jubilación varía entre los 65 y los 67 años

Jubilación anticipada voluntaria (JAV)

La jubilación anticipada voluntaria, permite que el trabajador solicite el acceso a su pensión de jubilación por iniciativa propia, con una antelación máxima de 24 meses con respecto a su edad de acceso a la jubilación ordinaria.

Jubilación anticipada involuntaria (JAI)

Para acceder a este tipo de jubilación, la normativa previa solo reconocía como causante de jubilación anticipada involuntaria la extinción del contrato por causas objetivas correspondientes al artículo 52c del Estatuto de los Trabajadores. Con la nueva normativa, este requisito se ha flexibilizado, extendiéndose a nuevos supuestos, siendo en todo caso necesaria la acreditación de haber percibido la indemnización correspondiente

NOTA: Según el nuevo art. 207 de la LGSS modificado por la reciente Ley 21/2021, las causas de cese involuntario que permiten el acceso a la Jubilación Anticipada Involuntaria (JAI) son:

1.ª Un ERE por causas económicas, técnicas, organizativas o de producción(causas ETOP), conforme al artículo 51 del ET.

2.ª El despido por causas objetivas conforme al artículo 52 del ET.

3.ª La extinción del contrato por resolución judicial en los supuestos contemplados en la Ley concursal (RD Legislativo 1/2020).

4.ª La muerte, jubilación o incapacidad del empresario individual, o la extinción de la personalidad jurídica del contratante (ver artículo 44 del ET)

5.ª La extinción del contrato de trabajo motivada por la existencia de fuerza mayor conforme a lo establecido en el artículo 51.7 del ET.

6.ª La extinción del contrato por voluntad del trabajador por las causas previstas en los artículos 40.1 (movilidad geográfica), 41.3 (modificaciones sustanciales de las condiciones de trabajo) y 50 (falta de pago o retrasos continuados en el abono del salario) del ET.

7.ª La extinción del contrato por voluntad de la trabajadora por ser víctima de la violencia de género reconforme al artículo 49.1.m) del ET.

En los supuestos 1, 2 y 6 el trabajador debe acreditar mediante documento de la transferencia bancaria (o documentación acreditativa equivalente) haber recibido la indemnización legal derivada de la extinción del contrato de trabajo /o haber interpuesto demanda judicial en reclamación de dicha indemnización).

PREJUBILACIONES: ESTRUCTURA DE LAS INDEMNIZACIONES

Sustitución salarial

Es habitual en una prejubilación, que la empresa reconoce una compensación por el salario que el trabajador dejará de percibir hasta alcanzar la edad de jubilación, normalmente diseñado como un plan de rentas, con independencia de si su pago se realiza con carácter mensual, anual o como un pago único en el momento en que se produce la desvinculación. En muchos casos se tendrá en cuenta la fecha en la que cada trabajador pueda acceder a la jubilación, apoyado en el análisis de su vida laboral y base de cotización.

Convenio especial (CE) la Seguridad Social

La cobertura de las cuotas del Convenio Especial es, junto a la determinación de las indemnizaciones, elemento básico a tener en cuenta en el diseño de planes de prejubilación, como garantía de mantenimiento de las prestaciones de Seguridad Social para la persona que se desvincula, generalmente en edades próximas o relativamente próximas a la edad de jubilación. Con carácter general, el convenio especial es un acuerdo suscrito voluntariamente por los trabajadores con la Tesorería General de la Seguridad Social, sin embargo, cuando la extinción tiene origen en un despido colectivo, será de la empresa la obligación de abonar las cuotas destinadas a un convenio especial de aquellos trabajadores de 55 años o más.

Complementos

Además de la sustitución salarial y convenio especial, se puede dar lugar a la incorporación de determinado tipo de complementos, ya sea por negociación colectiva, por corresponder a las cantidades indemnizatorias legales en el caso de despidos, como incentivo para la adhesión voluntaria o como compensación de la pérdida de pensión cuando el plan es diseñado con acceso a la jubilación anticipada. En el caso de programas de prejubilación con acceso anticipado a la jubilación, estos complementos constituyen una importante herramienta de optimización. En numerosos casos el anticipo de jubilación, con su correspondiente reducción de costes de sustitución salarial y convenio especial, permiten cubrir la perdida de expectativa de pensión que pueda sufrir dicho trabajador por la aplicación de los coeficientes penalizadores. En estos casos, un estudio personalizado de cada trabajador para identificar el número de meses óptimos de antelación, su reducción de costes versus el pago por la valoración actuarial de la pérdida de expectativa de pensión puede conseguir importantes ahorros y maximizar el retorno para ambas partes implicadas.

Prejubilaciones: su instrumentación jurídica

Realmente las prejubilaciones aglutinan un conjunto de procedimientos e instrumentación jurídica de diversa índole, pero todos ellos comparten un principio básico, el de anticipar la salida del trabajador, mediante una compensación económica que le permita su enganche con la jubilación.

También la cuantía compensatoria y su estructura puede ser diversa, con implicaciones financieras, tributarias y jurídicas. Todo ello tendrá una implicación directa en diversos aspectos tanto a empresa como trabajador.

En términos prácticos, podríamos suponer que una prejubilación es un proceso sencillo, donde se define una indemnización al trabajador, en función de los años trabajados en la empresa, y que dicha cuantía le permite contar con ingresos asegurados hasta el acceso a su jubilación. Sin embargo, su diseño e implantación no es tan simple como parece. Además de los costes económicos que conlleva, puede implicar diversos riesgos jurídicos, así como poner en riesgo el camino del trabajador a su acceso a la jubilación. Para poder diseñar un programa que brinde seguridad jurídica, optimice el retorno económico a la organización y maximice las prestaciones obtenidas por parte de los trabajadores afectados, requiere de un análisis multidisciplinar por parte de abogados laboralistas, especialistas en seguridad social, economistas y actuarios. A continuación, revisamos algunas fórmulas más habituales.

Del ERE o despido objetivo a la prejubilación

Existen situaciones en las que la extinción del contrato de trabajo no depende del acuerdo libremente adoptado entre empresa y trabajadores, sino que responde a las circunstancias económicas, técnicas, organizativas o de producción que operan en la organización. Hablamos en este caso de las extinciones del contrato que se producen como consecuencia de un despido por causas objetivas o de un Expediente de Regulación de Empleo (carácter colectivo), cuando afectan a trabajadores que se encuentran próximos a la edad de jubilación.

En estos supuestos el trabajador que sea objeto del despido, por causas económicas, técnicas, organizativas, de producción o por fuerza mayor, tendrá derecho a una indemnización, que estará exenta la parte que no supere los límites establecidos con carácter obligatorio, hasta un máximo de 180.000 euros de acuerdo con el artículo 7 e) de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas (LIRPF).

Prejubilación vía ERE

En este tipo de procedimientos de prejubilación se suele pactar, a nivel de negociación colectiva, un plan de rentas en la que se le complementa al trabajador/a una cantidad que, sumada a las prestaciones por desempleo y subsidios, cubran hasta el porcentaje del salario acordado hasta la jubilación anticipada u ordinaria.

En los despidos colectivos que incluyan trabajadores con cincuenta y cinco o más años, el artículo 51.9 del Estatuto de los Trabajadores establece que, será obligación de la empresa la suscripción y pago de las cuotas destinadas a la financiación del Convenio especial en el sistema de la Seguridad Social para dicho colectivo.

Es muy importante tener en cuenta la aportación al Tesoro Público en empresas de más de cien trabajadores (o grupo de empresas) que lleven a cabo despidos colectivos en los que la proporción de trabajadores despedidos de cincuenta o más años sobre el total de trabajadores despedidos sea superior a la proporción de este colectivo en el conjunto la empresa. Además, puede requerir un canon fijo adicional por cada trabajador que acceda al subsidio por desempleo.

De mutuo acuerdo

En este caso hablamos de un acuerdo mutuo entre trabajar y empresa en el que se estipulan las cláusulas compensatorias por abandonar voluntariamente el puesto de trabajo. Se trata de una suspensión o extinción del contrato de trabajo consensuada por las partes (arts. 45.1a y 49.1a del Estatuto de los Trabajadores, respectivamente) y la indemnización percibida está sujeta a una negociación por las partes implicadas.

En la extinción de la relación laboral que se produce por mutuo acuerdo entre empresa y trabajador, no le resultará aplicable la exención prevista en el vigente artículo 7 e) de la Ley 35/2006, de 28 de noviembre, debiendo tributar las cantidades percibidas como rendimientos del trabajo en el IRPF. Además, dependiendo si los rendimientos percibidos se imputan o no en un único periodo impositivo, puede o no resultar de aplicación la reducción del 30 por ciento prevista para las denominadas «rentas irregulares«

Este tipo de desvinculaciones facilitará la implantación de programas de mayor alcance, reduciendo el riesgo de acumulación por despido, nulidad de este, negociación colectiva, así como otros riesgos jurídicos asociados. Sin embargo, podrá implicar el encarecimiento del procedimiento en comparación con otras vías más ventajosas en términos económicos, dado que no podrá contar con el acceso a la prestación por desempleo, subsidio, exención fiscal o acceso a la jubilación anticipada de carácter involuntaria entre otros.