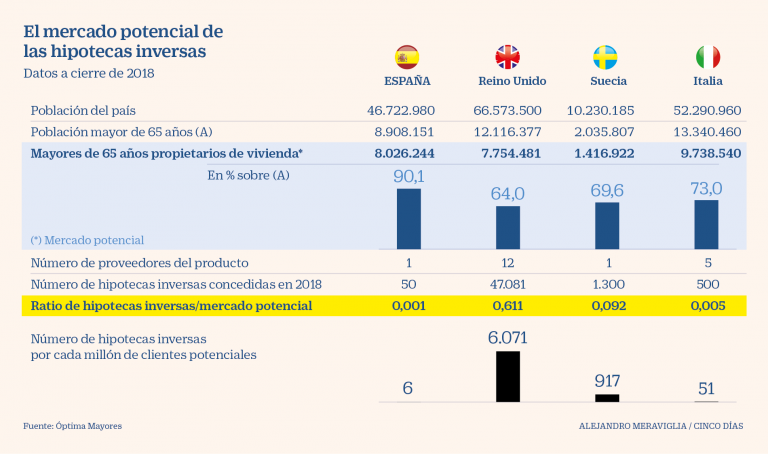

Solo se contratan 50 productos al año frente a ocho millones de posibles clientes

El creciente envejecimiento del conjunto de la población española, la cultura de compra de vivienda que impera y el incremento de presión que generará la jubilación de la generación del baby boom sobre las cuentas públicas que sostienen el sistema de pensiones convierten a España, a priori, en el país ideal para que tenga éxito la comercialización de la llamada hipoteca inversa. Se trata de un préstamo dirigido a mayores de 65 años que permite acceder a importantes fondos con los que complementar la pensión pública usando la vivienda como garantía. Sin embargo, en 2018 este producto solo convenció al 0,001% de sus clientes potenciales.

Así figura en el Libro Blanco de la Hipoteca Inversa, publicado ayer por Óptima Mayores, firma especializada en la comercialización de este producto, que busca ayudar a expandir ese mercado divulgando con dicho documento las características de una hipoteca de la que, según la Fundación de Estudios Financieros, solo han oído hablar el 12% de los mayores de 65 años.

El informe refleja que de los 46,7 millones de habitantes en España, 8,9 han alcanzado la edad de jubilación y el 90,1% cuenta con vivienda en propiedad. Por tanto, el mercado potencial de clientes de hipotecas inversas en España es de 8,02 millones de personas. Sin embargo, el año pasado solo se firmaron 50 de estos créditos, seis por cada millón de posibles interesados. La cifra contrasta las 47.081 hipotecas inversas firmadas en 2018 en ReinoUnido, donde solo el 64% de sus 12,1 millones de mayores de 65 años posee una vivienda. A mayor distancia, en Suecia se acordaron 1.300 de estos créditos con una población de dos millones de mayores de los que el 69,6% son propietarios. En Italia, con un 73% de los 13,3 millones de personas en edad de jubilación en posesión de su hogar, se concedieron 10 veces más hipotecas inversas que en España.

Desde Óptima Mayores lo achacan a la falta de conocimiento de este producto en España, a lo que ha contribuido su desaparición de los escaparates bancarios durante cinco años, después de que BBVA y CaixaBank la retiraran de su cartera en 2013. Óptima Mayores la reintrodujo el pasado septiembre de la mano del banco portugués BNI Europe y, tras sellar 120 por valor de 20 millones de euros, aspira a alcanzar las 300, por 30 millones, a finales de año. Su consejero delegado, Ángel Cominges, asevera que ya hay otras entidades interesadas en comercializarlas, en un momento en que hasta el Banco de España apuesta por este producto para encarar los problemas demográficos del país.

El préstamo de la hipoteca inversa (normalmente por un tercio del valor del inmueble) puede cobrarse de golpe o en forma de renta mensual (vitalicia o acotada) mediante un seguro. Su beneficiario no pierde la propiedad de su casa, que pasa junto con la deuda contraída a manos de sus herederos quienes decidirán si la venden para saldar el crédito.

El perfil del contratante de las hipotecas inversas hoy en España es el de un matrimonio (38% frente a 14% de hombres y 38% de mujeres, con mayor esperanza de vida), con una media de 77 años de edad, que recibe 180.000 euros por su hipoteca. El 38% de los inmuebles en garantía están en Madrid, el 28% en Barcelona, el 13% en Valencia y el 22% repartido en el resto de España.