España tiene un problema político y varios económicos de bulto que precisan de una resolución en el medio plazo. El político, el encaje de Cataluña en España, es el que más radicalizadas tiene las posiciones de los partidos políticos, y no parece que se pueda resolver a corto plazo. Y los económicos, que están todos ellos encadenados, dependerán del crecimiento económico: el empleo, las pensiones y la financiación del Estado. Si el gran reto del empleo se logra, si el país baja la tasa de paro a la media europea a la vez que consolida las tasas de actividad y ocupación, las pensiones tendrán el horizonte algo más despejado; pero si persisten las elevadas cotas de desempleo y el empleo no mejora notablemente la calidad contractual y remunerativa, los administradores de la cuestión pública tendrán que ser más radicales en la reforma de las pensiones

Reforma habrá en todo caso, de más o menos intensidad. Es el más urgente de los retos financieros que tendrá el Gobierno, el que sea, en la legislatura próxima; es urgente y es inevitable. Ya lo parecía en la legislatura que termina, para la que el expresidente Rajoy apuntó el consenso en pensiones como el gran reto, y no ha sido posible acuerdo alguno por la fragmentación política. Ahora la necesidad es extrema: la evolución demográfica esperada para las próximas décadas, con episodios como el retiro súbito de las cohortes del baby boom, forzarán las modificaciones normativas de las que los políticos ni hablan ni quieren oír hablar.

España tiene ya ahora una de las poblaciones más envejecidas del mundo y estimaciones que intensificarán esta condición, tanto por la envidiable esperanza de vida como por las pesimistas tasas de natalidad. Augura el futuro, por tanto, dificultades financieras para la Seguridad Social en el medio plazo, que no serán otra cosa que una prolongación de las actuales: ahora el déficit de financiación del sistema público de pensiones con las aportaciones por cotizaciones es de cerca de los 20.000 millones de euros (más de un 15% del gasto), y van para cuatro años en los que es preciso echar mano de la manivela de la deuda para abonar al menos dos pagas (las extraordinarias) a los pensionistas.

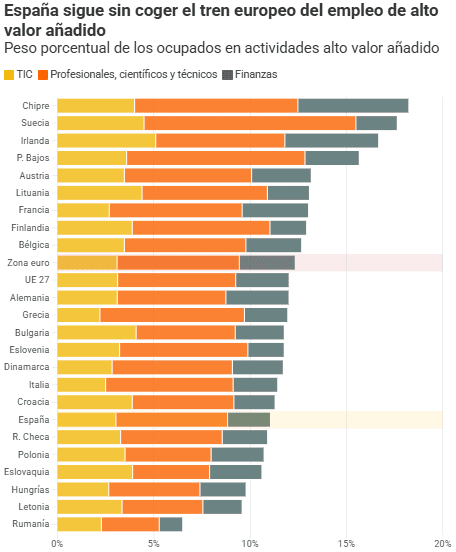

Si la gasolina para crear empleo es el crecimiento, la ocupación es el auténtico motor del Estado de bienestar, es el que aporta las cotizaciones (e impuestos) necesarios para financiar las pensiones. Para ello es importante la cantidad de empleo (ahora solo hay dos cotizantes por cada pensión), pero lo es también la calidad, entendiendo por esta la suma de la estabilidad contractual y de una retribución razonable, directamente ligada a la productividad.

Aunque con recetas bien diferentes, los grandes partidos ponen el foco en ambas variables de la ocupación, que son claves para la sostenibilidad de las pensiones: el Partido Popular quiere intensificar la reforma laboral (intensiva en cantidad) y el PSOE, derogar los aspectos más lesivos de la misma, con mejoras retributivas en la franja más baja de los salarios. Todos plantean la persecución de la dualidad de los contratos, para consolidar la posición de los indefinidos; Ciudadanos se suma con la vieja propuesta, no ensayada, del contrato único con indemnización variable; y Podemos, con castigos explícitos a la contratación temporal y al encadenamiento de contratos.

El hipotético problema para las pensiones se centra en los que lo sean en el porvenir, puesto que nada se cuestiona de los actuales, salvo la revalorización de las cuantías. Subidas del IPC no están garantizadas, aunque el PSOE propone hacerlo por ley, y el PP combinar ese indicador con otros, de tal forma que se garantice la sostenibilidad financiera.

El mecanismo de revalorización vigente, que todos prometen revisar, garantiza una revalorización que oscile entre el 0,25% y el IPC. Pero una simple subida del IPC tiene un coste muy elevado con el marchamo actual de las cotizaciones, muy condicionadas por la devaluación salarial. Por ello, pese a que el empleo vaya bien y siga yendo bien, parece inevitable una reforma de las pensiones que afecte a los mecanismos de revalorización; a las condiciones de acceso a las prestaciones, seguramente acompañadas ambas cosas por un recorte en el medio y largo plazo de los retornos que proporciona ahora el sistema público, sin duda el más generoso de Europa; a las aportaciones por cuotas (con moderación para no afectar a la ocupación); a la edad de jubilación en la teoría y en la práctica; a los retornos de la escala de aseguramiento del sistema público; a los complementos privados; a la generosa viudedad, etc. Son todas ellas herramientas que quien gobierne tendrá que utilizar, a ser posible tras lograr un consenso político.

En la reforma deben tener atención especial los sistemas complementarios de gestión privada, que restarían presión a la Seguridad Social. Hasta ahora, tras 30 años en funcionamiento, no logran despegar en capitalización, pese a que al menos hay ya ocho millones de partícipes, por la falta de penetración en las empresas.