En la Ley 21/2021 (el primer bloque de la reforma Escrivá de la pensiones) se modificó la DT 4.5 de la LGSS, la denominada «clausula de salvaguarda», y en consecuencia se seguirá aplicando la Ley Vieja de jubilaciones (Ley 40/2007) cuando se sigan cumpliendo los requisitos exigidos para ello, fundamentalmente haber cesado involuntariamente del trabajo antes del 1 de abril de 2013.

Aunque se tiene la opción de elegir la ley más beneficiosa en cada caso a aplicar, la Ley Vieja o la Ley Nueva (Ley 27/2011), el simulador del portal TuSS por defecto hace los cálculos por la Ley Vieja y cuando se solicite la pensión se deberá explicitar la que se quiere que se aplique.

Si se quiere conocer la pensión por la Ley Nueva para poder determinar cual es la legislación de aplicación más beneficiosa se puede hacer, con paciencia “manualmente”, utilizando la herramienta de cálculo de la Base Reguladora de la pensión.

Es preciso, antes de nada, tener en cuenta que para poder acceder a la pensión contributiva de jubilación se requiere haber cotizado al menos 15 años (carencia genérica) , de los cuales 2 años de cotización deberán estar comprendidos en los 15 años anteriores al momento de la solicitud (carencia especifica) y que la edad legal ordinaria (ELO) de jubilación depende de la fecha de nacimiento (mes y año) y de los años que se tengan cotizados. Para conocer la ELO concreta de cada uno :

VER: Jubilación, ¿a qué edad me puedo jubilar yo?

https://laboralpensiones.com/cuando-me-puedo-jubilar-yo/

Los pasos para efectuar el cálculo de la pensión por la Ley Nueva son:

CÁLCULO DEL IMPORTE DE PENSIÓN DE JUBILACIÓN

CUANTÍA DE LA PENSIÓN = BR x Coeficiente de años cotizados x Coeficiente de anticipación

PASO 1.- CÁLCULO DE LA BASE REGULADORA (BR)

Para todas las personas que se jubilen a partir de 2022, se tienen en cuenta los 25 años de cotización previos a la fecha del hecho causante (normalmente, el día de cese en la actividad laboral), es decir 300 meses de cotización. La suma de las cotizaciones de esos 300 meses se divide entre 350 pues las bases de cotización son 12 anuales y en cambio la pensión se abona en 14 pagas.

Estas cotizaciones se actualizan con la variación del IPC entre elmes al que corresponde dicha base y el mes 25 anterior al de la solicitud de la pensión, los últimos 25 previos no se actualizan con dicha variación del IPC

NOTAS:

- Las Bases de Cotización (Bc) de los 24 meses inmediatamenteanteriores al mes previo a la jubilación se toman por su valor nominal, mientras que las restantes, se actualizan de acuerdo con la evolución del IPC desde el mes al que aquellas correspondan hasta el mes inmediato anterior a aquel en que se produce la jubilación. Estos ïndices de Actualización pueden obtenerse de la web del INE, eso sí, “una a una”.

- Las Bases de cotización (Bc) del propio mes de la jubilación y del anteriorno se incluyen en estos cálculos

- Mientras se recibe “el paro”(la prestación contributiva de desempleo) la Base de Cotización (Bcp) es la media de las Bases de Cotización (Bc) de los últimos 6 meses en activo previos al desempleo

- Mientras se recibe el “resucitado” subsidio +52 añosse cotiza (Bcs) por el 125% de la Base Mínima (Bm).

-

- Las 48 “lagunas” de cotización más cercanas se rellena al 100% de la Base Mínima (Bm), el resto al 50% de dicha Base Mínima (Bm). En el RETA las lagunas NO se rellenan y los meses sin cotización se contarán como importe cero.

Como este cálculo es muy laborioso y conduce, incluso teniendo todos los datos a mano, a incurrir en numerosos errores de cálculo, lo oportuno es apoyarse en el cálculo “automático” de la Base Reguladora utilizando la herramienta a la que se enlaza al final de este artículo

PASO 2.- COEFICIENTES APLICADOS SOBRE LA BASE REGULADORA, EN FUNCIÓN DEL NÚMERO DE AÑOS COTIZADOS

Una vez calculada la base reguladora, para obtener importe de pensión que correspondería a la edad de jubilación ordinaria, se aplican una serie de coeficientes en función de los años cotizados a lo largo de la vida laboral:

PASO 3.- COEFICIENTES REDUCTORES APLICABLES EN CASO DE JUBILACIÓN ANTICIPADA

En caso de jubilación anticipada, se aplican unos coeficientes reductores, en función del número de meses de adelanto de la edad de jubilación y del periodo de cotización acumulado. Se diferencia entre la Jubilación Anticipada Involuntaria (JAI), 4 años antes de la ELO y la Jubilación Anticipada Voluntaria (JAV), 2 años antes de la ELO

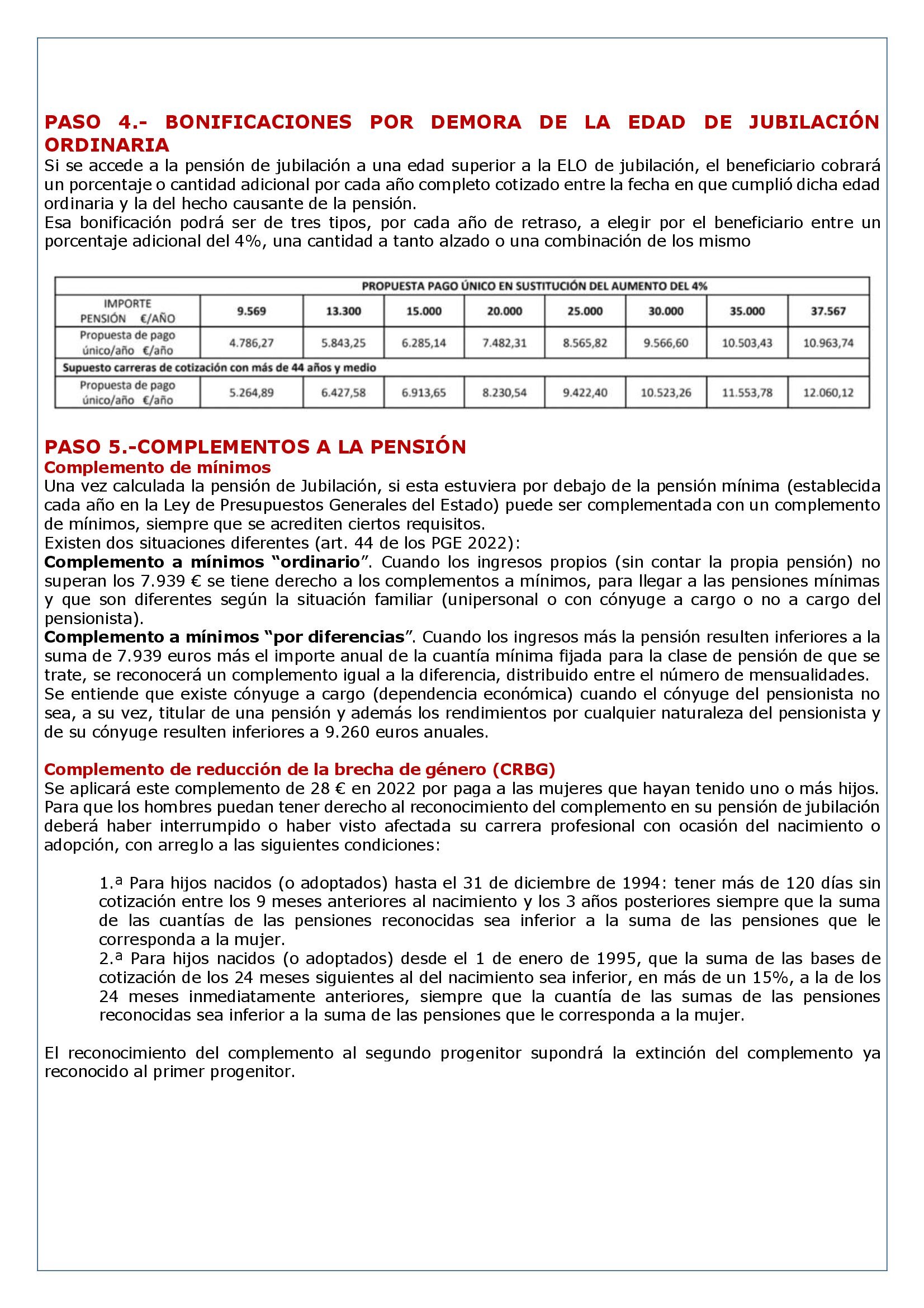

PASO 4.- BONIFICACIONES POR DEMORA DE LA EDAD DE JUBILACIÓN ORDINARIA

Si se accede a la pensión de jubilación a una edad superior a la ELO de jubilación, el beneficiario cobrará un porcentaje o cantidad adicional por cada año completo cotizado entre la fecha en que cumplió dicha edad ordinaria y la del hecho causante de la pensión.

Esa bonificación podrá ser de tres tipos, por cada año de retraso, a elegir por el beneficiario entre un porcentaje adicional del 4%, una cantidad a tanto alzado o una combinación de los mismo

PASO 5.-COMPLEMENTOS A LA PENSIÓN

Complemento de mínimos

Una vez calculada la pensión de Jubilación, si esta estuviera por debajo de la pensión mínima (establecida cada año en la Ley de Presupuestos Generales del Estado) puede ser complementada con un complemento de mínimos, siempre que se acrediten ciertos requisitos.

Existen dos situaciones diferentes (art. 44 de los PGE 2022):

Complemento a mínimos “ordinario”. Cuando los ingresos propios (sin contar la propia pensión) no superan los 7.939 € se tiene derecho a los complementos a mínimos, para llegar a las pensiones mínimas y que son diferentes según la situación familiar (unipersonal o con cónyuge a cargo o no a cargo del pensionista).

Complemento a mínimos “por diferencias”. Cuando los ingresos más la pensión resulten inferiores a la suma de 7.939 euros más el importe anual de la cuantía mínima fijada para la clase de pensión de que se trate, se reconocerá un complemento igual a la diferencia, distribuido entre el número de mensualidades.

Se entiende que existe cónyuge a cargo (dependencia económica) cuando el cónyuge del pensionista no sea, a su vez, titular de una pensión y además los rendimientos por cualquier naturaleza del pensionista y de su cónyuge resulten inferiores a 9.260 euros anuales.

Complemento de reducción de la brecha de género (CRBG)

Se aplicará este complemento de 28 € en 2022 por paga a las mujeres que hayan tenido uno o más hijos. Para que los hombres puedan tener derecho al reconocimiento del complemento en su pensión de jubilación deberá haber interrumpido o haber visto afectada su carrera profesional con ocasión del nacimiento o adopción, con arreglo a las siguientes condiciones:

1.ª Para hijos nacidos (o adoptados) hasta el 31 de diciembre de 1994: tener más de 120 días sin cotización entre los 9 meses anteriores al nacimiento y los 3 años posteriores siempre que la suma de las cuantías de las pensiones reconocidas sea inferior a la suma de las pensiones que le corresponda a la mujer.

2.ª Para hijos nacidos (o adoptados) desde el 1 de enero de 1995, que la suma de las bases de cotización de los 24 meses siguientes al del nacimiento sea inferior, en más de un 15%, a la de los 24 meses inmediatamente anteriores, siempre que la cuantía de las sumas de las pensiones reconocidas sea inferior a la suma de las pensiones que le corresponda a la mujer.

El reconocimiento del complemento al segundo progenitor supondrá la extinción del complemento ya reconocido al primer progenitor.

PASO 6. PRIMERA PENSIÓN DE JUBILACIÓN: LÍMITES MÁXIMOS Y MÍNIMOS

Al porcentaje derivado del número de años de cotización acumulados aplicable según la escala mencionada en el paso 2, se aplicarán, en su caso, los porcentajes derivados de anticipar la edad de jubilación (paso 3) o las bonificaciones del paso 4. El porcentaje resultante se aplicará a la base reguladora (paso 1) para obtener la pensión de jubilación a cobrar durante el primer año natural una vez que adquiera la condición de jubilado.

Dicha pensión debe situarse dentro del rango establecido por los límites máximo y mínimo para las pensiones públicas de la modalidad contributiva. Es decir, las pensiones de jubilación de la SS Social tienen un tope máximo y un mínimo, que se determina de forma anual. El sistema público garantiza unas cuantías mínimas mensuales, que varían en función de la edad del pensionista y de que tenga o no cónyuge a su cargo. En el caso de no llegar en el cálculo al importe de esas “pensiones mínimas” se sumarán los denominados “complementos a mínimos” para llegar a dichos mínimos.

PASO 7. IMPUESTOS APLICABLES A LA PENSIÓN PÚBLICA DE JUBILACIÓN

Por último, hay que recordar que, siempre que exista la obligación de declarar para su perceptor, las pensiones públicas de jubilación tributan en el Impuesto sobre la Renta de las Personas Físicas (IRPF) como rendimientos del trabajo con las reducciones generales correspondientes a las rentas del trabajo, si bien en todo caso, se les aplica la tabla de retenciones vigente (al igual que al resto de ingresos salariales). Por tanto, el importe líquido a percibir de forma mensual será la pensión pública menos la correspondiente retención a cuenta del IRPF.

VER:

NUEVO SERVICIO PARA EL AUTOCÁLCULO DE LA BASE REGULADORA DE LA PENSIÓN DE JUBILACIÓN

Hola Buenos Dias.

Actualmente he cumplido 8 anios trabajados en Uk y 7.5 anios en Barcelona, y pronto cumplire 63 anios de eadad, y quiero acojerme a la jubilacion anticipada ya que no consigo mas trabajo.

Podrian decirme si puedo computar las dos cotizaciones para acceder a la minima de Espania.

Gracias

Entre otros requisitos para poder acceder a una jubilación anticipada es preciso tener al menos 30 años cotizados (para la jubilación anticipada involuntaria) o 35 años para la jubilación anticipada voluntaria. Lee con detenimiento: TODO SOBRE LAS JUBILACIONES ANTICIPADAS EN 2024 https://laboralpensiones.com/todo-sobre-las-jubilaciones-anticipadas-en-2024/

A ver, JIHG, educadamente:

Si es un redondeo a 3 decimales, lo que quiero es el dato bruto (0,47604) para poder REPLICARLO, como hacen ellos en su app.

Lo único que encuentro en la web del INE es 0,5.

Saludos -pon el aire acondicionado, hace MUCHO CALOR, y no es bueno….

¡Esto no da más de sí (lo del calor, digo)! Un saludo y que «lo disfrutes y dejes disfrutar a los demás» ¡Que consigas la paz que dejas en este blog pues dado tu estilo y empecinamiento serás bloqueado a partir de este momento!

Gracias (y no te enfades, JIHG, otro saludo educado para ti :-), ya sé que sabéis mucho)

¿No me puedes aclarar por qué el índice de actualización entre mayo 2021 y junio 2021 es 1,0047604 -en lugar de 1,005 como dice el INE?

Gracias educadas!!!!!!

EDUCADAMENTE: ¿No será un simple «redondeo» a tres decimales? ¡YA TE VALE!

Hola, Aprovecho para felicitarlos por la página y compartir una par de experiencias que he tenido con las citas de la Seguridad Social. Llevo 2 semanas leyendo vuestros posts y las respuestas y este blog es, de lejos, la mejor información que he encontrado de cara a la jubilación. Yo tengo 59 años. A los 56,5 sufrí un ERE, he recibido 2 años el paro y actualmente tengo el subsidio de mayores de 52 años. Como cosas «raras», tengo un Convenio Especial para mayores de 55 años (por el ERE), tengo cotizados 44 meses en Luxemburgo, 1 año de servicio militar obligatorio y 5 meses de un stage en la Comisión Europea que intento que me contabilice como tiempo cotizado, pero que todo apunta que no será así. Vamos, que seguro que hay casos más complicados. Pues bien, estoy intentando ver la posibilidad de acogerme a la jubilación anticipada involuntaria 4 años antes de la JLO y he tenido 3 citas con la Seguridad Social y en las 3 me han dado informaciones incorrectas: 1. CIta telefónica. Me dicen que a partir de 2027, la única fecha de jubilación es los 67 años. Y me confirma que aunque tenga cotizados más de 38 años y 6 meses -cuando sea, 2028,2029…- la edad de jubilación ya nunca será 65. Lo que es falso según comprobé. 2 Cita presencial. Lo primero que me dice el agente -después de acabar el bocadillo que estaba comiendo- es que no está seguro si los EREs… Leer más »

Sobre la reducción de la cuantía de la pensión en el caso de JAI según la reforma Escrivá (art. 207 LGSS) lo único a comentar es que para se sigue aplicando, a la hora de determinar el importe máximo de las mismas exactamente la misma regla que se aplicaba con anterioridad,

debiéndose la modificación de este apartado en que ahora solo es aplicable a estas y a las calculadas con los porcentajes de estas, en definitiva para esta modalidad de jubilación sigue vigente que la pensión resultante no podrá ser superior a aplicar a la máxima una reducción del 0,5% por cada trimestre o fracción de anticipación (ver artículo 210) Te interesará leer DETENIDAMENTE, este enlace: LAS JUBILACIONES ANTICIPADAS EN LA “REFORMA ESCRIVÁ” (LEY 21/2021) https://laboralpensiones.com/las-jubilaciones-anticipadas-en-la-reforma-escriva-ley-21-2021/

Por otra parte te puede interesar e ilustrar, como toda EDUCACIÓN, eso sí: RECOMENDACIONES EN LAS VISITAS AL SEPE Y A LA SS (INSS, TGSS, CAISS,…) https://laboralpensiones.com/recomendaciones-en-las-visitas-al-sepe-y-a-la-ss-inss-tgss-caiss/

Hola,

Y gracias por la respuesta y la paciencia. Para simplificar por qué no me coincide el índice de actualización, pongo un ejemplo lo más sencillo posible.

– Fecha de jubilación 1/8/2023 (con lo cual no hay cotizaciones futuras)

– Bases de cotización desde junio 2023 hacia atrás (es decir quito julio y agosto 2023)

– Las 25 últimas bases de cotización que computan (desde junio 2023 a junio 2021) tienen índice de actualización 1.

– La primera base de cotización que tiene índice de actualización diferente de 1 es mayo de 2021.

Hasta ahí todo correcto.

– El índice de actualización que me aparece según la aplicación de la Seguridad Social para ese mayo de 2021 es 1,0047604. Si entendí bien, tendría que aplicar el IPC entre mayo de 2021 y junio 2021, que según la web del INE es 0,5, con lo que el índice de actualización que yo pongo es 1,0050000. ¿Me podéis decir dónde tengo el error? Las diferencias no son grandes cantidades, pero me gustaría entender el concepto, ya que tengo que añadir cotizaciones del extranjero que no permite la aplicación de la SS. Muchas gracias de antemano.

Higinio

Te hemos respondido con lo que sabemos, que es, creemos, bastante y hay que leerlo con tranquilidad.

Respecto a las cotizaciones en otro país la situación es más compleja pues, en última instancia, las bases de cotización «históricas» y, por lo tanto, el cálculo de la pensión (tanto española como extranjera) dependen del cambio oficial entre monedas antes de la existencia del euro como moneda común. Puede interesarte: La Pensión de Jubilación tras trabajar en varios países https://laboralpensiones.com/la-pension-de-jubilacion-tras-trabajar-en-varios-paises/

Un saludo «educado»

Gracias y perdón

Joder, el nivel de educación

Eso mismo opinamos nosotros

Hola, ¿por qué se ha borrado mi comentario?

Para que «aparezca» un comentario es preciso que los administradores lo aprueben y suele tarder unas pocas horas.

Hola, ante todo muchas gracias por vuestra ayuda. Estoy intentando replicar a mano en Excel la tabla de las bases de cotización -porque cada vez es peor la información que dan en las citas de la SS y además no son capaces de introducir en la aplicación trabajos en el extranjero- y no me acaban de coincidir los indices de actualización y me estoy volviendo loco. Ya aplico esto que decís: «Estas cotizaciones se actualizan con la variación del IPC entre el mes al que corresponde dicha base y el mes 25 anterior al de la solicitud de la pensión, los últimos 25 previos no se actualizan con dicha variación del IPC», pero a partir del primer mes en el que el índice no es 1, no me coincide. Se utilizan los IPC mensuales del INE, no? Solo los encuentro con un decimal en su web, ¿puede ser por esto? Muchas gracias

Por lo que hemos podido contrastar, todos los índices pasados, es decir los de todos los meses anteriores al momento del cálculo, son todos correctos y se corresponden con lo que podría obtenerse de las tablas de índices de IPC oficiales del Instituto Nacional de Estadística. Si calculamos jubilaciones en fechas futuras, dado que el futuro no lo conoce nadie , por tanto en estos casos los índices que ofrece el programa (a partir de la fecha actual) no dejan de ser sino meras suposiciones, y además por lo que hemos comprobado bastante poco realistas. En estos casos las bases actualizadas, la base reguladora y el importe de la pensión resultante deberá tomarlos como una cifra orientativa que deberá ir ajustando a medida que se acerque su edad de jubilación. A partir de poco menos de 2 años antes (los famosos 24/25 meses sin actualizar) el cálculo ya será totalmente correcto, pues ya estarán publicados todos los IPC que se usan para las actualizaciones de las bases. En cualquier caso, se puede, en la hoja de cálculo, modificar las previsiones de índices futuros con las suyas propias y para ello se puede copiar y pegar estos datos en una hoja de cálculo, lo que le permitirá hacer más simulaciones pasando del programa, por tanto sin tantas limitaciones y con mucha más sencillez, bueno esto último sólo si sabe hacerlo si no sabe mejor no lo intente, podría llegar a ser peligroso. Recomendamos pasar los datos previamente por un editor de… Leer más »

El simulador me mostraba por defecto la Ley Nueva desde que quedé en paro en 2012 hasta que se cambió a Ley Vieja en diciembre de 2021 según se especifica en información para el cálculo, en mi caso, por aplicación de la D.F duocécima 2. a)

Si manualmente añado un nuevo período de alta laboral de 12 meses, el simulador me calcula con la Ley Nueva, y también si el período es inferior a 12 meses pero por cese involuntario.

Efectivamente pues así aplica la Ley Nueva y sólo es preciso «desfacer el engaño» manualmente con lo afectado por el propio «engaño»